Алексей Кириенко

Spectrum – сигналы

из будущего

Многие тысячелетия человечество методом проб и ошибок искало способы предсказания будущего. Таким образом на сегодняшний день сложился богатый фольклор народов мира, представленный в виде многочисленных способов гадания, всевозможных примет, мистических ритуалов, легенд и т.д.

К счастью, мы с вами, люди третьего тысячелетия, имеем возможность использовать гораздо более достоверные технологии, чем гадание на кофейной гуще.

На сегодняшний день, одним из самых эффективных способов прогнозирования финансовых рынков является выявление циклов и их последующий нейросетевой анализ. Именно этой уникальной технологии мы посвящаем данную статью.

Для проведения исследований нам понадобиться программный комплекс Timing Solution, сочетающий в себе все необходимые инструменты для выявления циклических закономерностей, нейросетевого анализа и множество других самых современных инструментов.

Стоит отметить, что нижеописанные способы исследования рыночных инструментов могут успешно применяться на различных временных горизонтах, и будут интересны как консервативным инвесторам, так и трейдерам работающим на интервалах менее суток.

Timing Solution предлагает несколько вариантов работы по данной методике.

Первый вариант, привлекателен, прежде всего, своей доступностью и минимальными затратами времени. Для его реализации нужно выполнить всего три простых шага:

Шаг 1. Загрузить ценовую историю в программу

Рисунок

1

· Выберите вариант «А» в случае, если котировки сохранены у вас в виде файла. (Timing Solution понимает все популярные форматы файлов исторических данных)

· Выберите вариант «B» в случае, если вы пользуетесь eSignal

Шаг 2. Открывшийся график разделён цветом на левую и правую части. Линяя, разделяющая их называется LBC – Learning Bound Cursor (англ. Указатель границы обучающего интервала). Левая часть графика – это ценовая история, которую будет анализировать модуль spectrum для извлечения циклов и обучения нейросети. Правая часть графика фактически не видима для программы и предназначения для визуального сравнения полученной линии прогноза с действительными данными. Щелчком мыши в любой точке графика мы передвигаем LBC, тем самым изменяя границы обучающего и контрольного интервалов.

Шаг 3. Теперь нам осталось дать задание программе произвести извлечение циклов и обучить нейросеть.

Для этого потребуется всего два раза кликнуть мышкой.

Первым щелчком мыши мы даём задание извлечь циклы с помощью встроенного модуля Spectrum по «быстрой схеме»:

Рисунок 2

Щёлкнув второй раз, мы задаём индикатор, с помощью которого, Timing Solution отобразит расчетную траекторию движения цены.

Рисунок 3

После этого программа на ваших глазах произведёт автоматическое извлечение циклов, затем обучит нейросеть и, произведя все необходимые вычисления, построит линию прогноза для выбранного инструмента.

Только что мы с вами выполнили построение линии прогноза на основе неподвижных циклов и нейросетевого анализа.

Заметим, что каждый рыночный инструмент по-своему уникален. Действительно, характер поведения цен, к примеру, на товарные фьючерсы принципиально отличается от колебаний котировок валютных пар или фондовых индексов. Поэтому, для получения качественного прогноза проводится комплекс исследований, направленный на создание уникальной модели, максимально отражающей все особенности рыночного поведения конкретного инструмента. Разработка и тестирование подобных моделей - трудоёмкий процесс, требующий больших временных затрат и углубленных знаний.

К счастью, у пользователей Timing Solution существует возможность воспользоваться готовыми, прошедшими тестирование моделями для самых популярных финансовых инструментов. Этому посвящена следующая часть статьи.

Второй вариант, так же крайне прост в использовании, но вместе с тем предоставляет нам возможность воспользоваться готовыми моделями, индивидуально разработанными для отдельных финансовых инструментов. Использование данных моделей целесообразно по целому ряду причин. Во-первых, они отобраны по принципам наибольшей средней корреляции и максимального значения критерия Chi Sq. Это означает, что по результатам исследований, прогнозы созданные данными моделями наиболее точно отражают будущее поведение цены рассматриваемого инструмента. Во-вторых, результаты тестирования лучших моделей можно использовать как основу для риск-менеджмента, который в свою очередь является важной составляющей частью стратегии современного трейдера.

Итак, для реализации вышеописанных возможностей, нам нужно, сначала повторить Шаг 1 и Шаг 2, которые подробно описаны выше.

Далее щёлкаем мышкой на кнопке «Timing Solutions»:

Рисунок 4

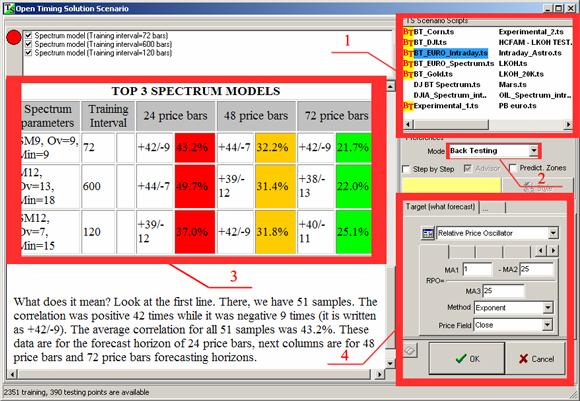

Перед нами откроется меню готовых моделей, в котором мы можем выбрать интересующую нас модель.

Рисунок 5

Непосредственно список моделей располагается в окне под номером один (рис. 5). Если модель прошла процедуру Back Testing (Тестирование на исторических данных), то она отмечена особым знаком “BT”. Для таких моделей можно просмотреть результаты исследования (под номером три рис. 5): коэффициент корреляции, Chi Sq, максимальный горизонт прогноза, а так же желательные настройки осциллятора.

Выбрав модель, выбираем режим тестирования (сноска номер два рис. 5). Если вы хотите получить окончательный прогноз, то в меню под номером два следует выбрать режим «Final Forecast». В случае, если вы хотите визуально оценить работоспособность модели выберите режим «Back Testing».

Последним шагом при создании

любого прогноза является выбор индикатора, с помощью которого будет отображён

прогноз (сноска под номером четыре рис.5).

Кликнув на кнопке «ОК» мы запускаем программу, которая теперь извлечёт циклы по заданным в модели параметрам и обучит нейросеть, учитывая настройки, созданные для конкретного инструмента.

Если же вам не хватает стандартных моделей, вы хотите попробовать себя в самостоятельном извлечении циклов, «тонкой» настройке нейросети, углублённо изучить параметры работы программы, то дальнейшее описание именно для вас.

Третий вариант спектрального анализа отличается большей трудоёмкостью и наиболее актуален для тех, кто интересуется самостоятельным созданием моделей, а так же исследованиями в области нейросетевого анализа.

Открыв файл с котировками (Шаг 1 и

Рисунок 6

Откроется меню нейросети (рис. 7) в котором нам нужно задать два основных параметра:

- входы нейросети (сноска 1 рис. 7) – в данном случае это циклы, определённые спектральным анализом,

- выходы нейросети (сноска 2 рис. 7) – это индикатор, отображающий прогноз.

Рисунок 7

На выходах нейросети останавливаться не будем, заметим лишь, что на данный момент с лучшей стороны показал себя Relative Price Oscillator.

Для

определения входов нейросети щёлкнем на значке «+»

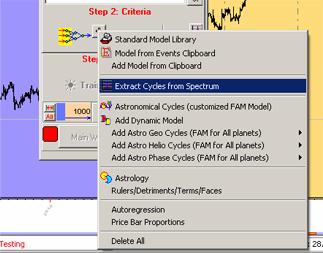

(сноска 1 рис. 7). В открывшемся меню выберете пункт «Extract Cycles from Spectrum» (рис. 8)

Рисунок 8

Тем самым мы открываем блок спектрального анализа, в котором мы имеем возможность задать множество различных параметров непосредственно влияющих на процесс извлечения циклов и, как следствие, на качество полученного прогноза.

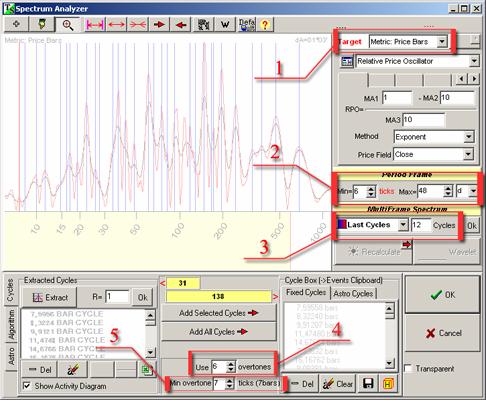

Среди наиболее важных параметров отметим (рис. 8):

· Система измерений (время, ценовые бары и д.р.)…………………(1)

· Минимальная и максимальная величина цикла……………………(2)

· Режим спектрального анализа (Multiframe, Basic Interval) ………..(3)

· Количество обертонов………………………………………………..(4)

· Минимальный обертон……………………………………………….(5)

Более

подробное описание спектрального анализа вы можете прочесть на официальном сайте Timing Solution:

http://www.timingsolution.com/TS/Study/Spectrum/index.htm

Москва

28 ноября