Модуль Upcoming Events

Тип модуля: статистический

Наличие модуля в версиях программы: модуль входит в состав всех версий программы.

Где находится: Меню Tools -> Upcoming Events

Иконка запуска на панели инструментов:![]()

Функции модуля

Предназначение модуля - выявлять статистически значимые связи между исследуемым событием (циклического характера) и котировками торгового инструмента.

Мы выбираем некое циклически повторяющееся событие (или список событий), и затем смотрим, как котировки нашего торгового инструмента соотносятся с этим событием (списком событий). Иначе говоря, мы проводим статистический анализ ценовых данных в отношении некоторых циклически повторяющихся факторов и затем пытаемся выяснить - нет ли тут признаков тренда? Являются ли эти факторы настолько значимыми, что это может оказывать влияние на котировки? И можно ли на основе совокупности этих факторов сформировать трейдинговую стратегию.

Какие это могут быть событий?

В Timing Solution есть специальная встроенная библиотека событий (ULE) - из этих событий мы формируем модель, с которой будем работать. При этом мы не заморачиваемся рассуждениями вроде: “Это будет работать, и мы включим это в библиотеку; а это точно не сработает, поэтому включать не будем”. Мы сознательно дистанцируемся от споров на эту тему. Если бы мы знали наверняка, что председатель Федрезерва Джаннет Йелсен, каждое утро понедельника, ровно в 9.00, выпивает чашку кофе марки Робуста - мы бы и это попытались включить в нашу библиотеку событий. Кто знает, может сей незаметный факт частной жизни имеет какое-то влияние на мировые финансы? :)

В библиотеку мы попытались включить максимальное возможное количество циклических событий - из тех, что мы знаем; по сути, здесь вы найдете почти все циклические процессы мира и вселенной, периодичность которых очевидна и вычислена. Что из этого может сработать, а что нет - решать пользователю программы.

Вкладка Data

При активации модуля мы попадаем на вкладку Datа:

В момент начала работы поле пока пустое.

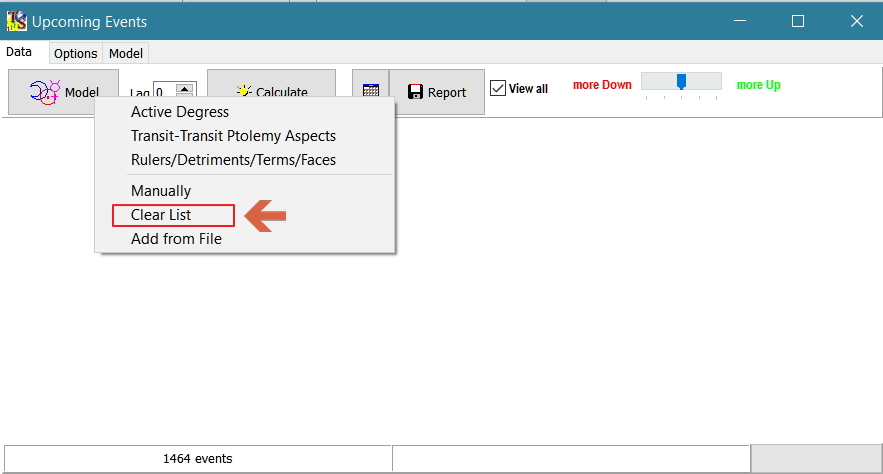

Кнопка Model

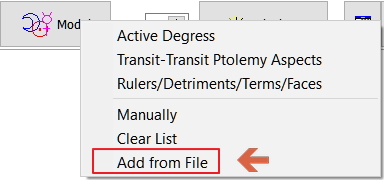

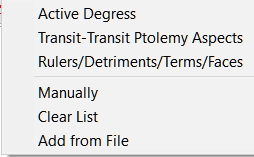

![]() - основная рабочая кнопка программы. При ее активации всплывает дополнительное меню:

- основная рабочая кнопка программы. При ее активации всплывает дополнительное меню:

Active Degress - простейшая модель, которая позволяет выявить, в отношении загруженных котировок, наиболее активные градусы пяти планет (Солнце, Луна, Марс, Меркурий, Венера) в геоцентрической системе координат. В модели собрано для анализа 1464 астрособытия. По сути, она загружается в Upcoming Events по умолчанию, уже при активации модуля.

Верхняя часть списка этой модели на вкладке Model:

Transit-Transit Ptolemy Aspects - модель из 175 событий, представляющих собой самые популярные межпланетарные транзитные аспекты. Аспекты в этой модели используются самые главные, считающиеся классическими. Их еще называют “Птолемеевскими”, отсюда и название модели.

Верхняя часть списка этой модели на вкладке Model:

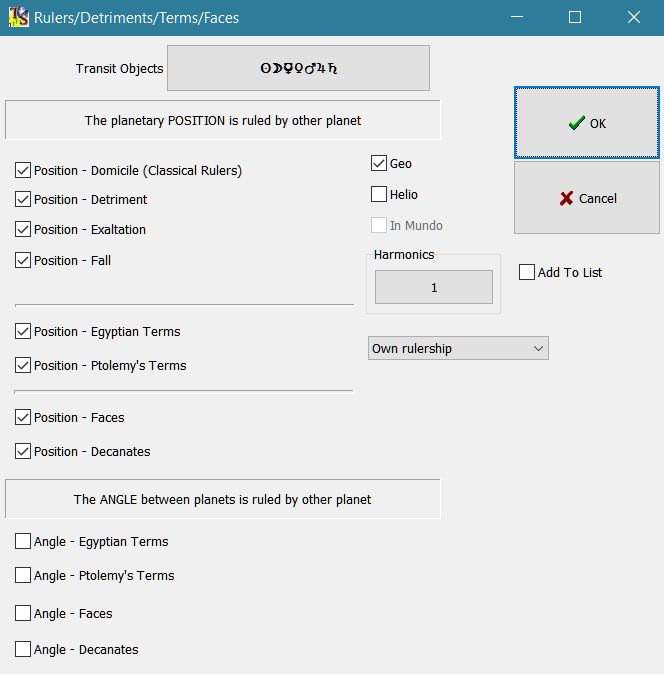

Rulers/Detriments/Terms/Faces - при активации этой команды появится рабочее окно, где вы сможете выбрать события, относящиеся к качествам планет. Предполагается, что качества укрепляют или ослабляют планету (и соотвественно, то что она представляет). Эти качества: управлениям планет знаками (Rulers), их ущербе, в видет падениям и изгнаниям в знаках (Detriments), положению в термах (Terms), и фасах или деканатах (Fases).

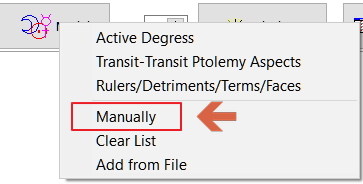

Manually - кнопка выбора события в ручном режиме при помощи утилиты Choices of Criteria. Здесь вы можете найти огромный список событий, относящихся к языку ULE:

Clear - команда очистки модуля от всех событий.

Add from file - если у вас уже есть готовая событийная модель, вы сможете загрузить события из нее через эту команду (подробнее см. в разделе Как сделать свою модель).

Другие опции

![]() - если опция активирована, будут показаны ВСЕ срабатывания анализируемых событию за всю историю котировок. Когда опция деактивирована - будут показаны ТОЛЬКО предстоящие срабатывания от текущего дня (т.е зона прогноза).

- если опция активирована, будут показаны ВСЕ срабатывания анализируемых событию за всю историю котировок. Когда опция деактивирована - будут показаны ТОЛЬКО предстоящие срабатывания от текущего дня (т.е зона прогноза).

![]() - данная опция позволяет перераспределять ресурсы системы в поиске в пользу предпочитаемого ценового движения (сдвигает фокус в его сторону). Чем больше мы сдвигаем ползунок, тем менее значимые события попадают в статистическую выборку. По сути, если мы установим ползунок на максимальном значении More Up, то модуль нам покажет абсолютно все статистические события, которые способствуют повышению тренда; и, наоборот, при максимальном More Down все события из загруженного событийного списка, способствующие снижению. Интересная опция, однако пользоваться ею нужно осторожно. Когда значение на середине шкалы - будут показаны только самые вероятностные события из того и другого списка.

- данная опция позволяет перераспределять ресурсы системы в поиске в пользу предпочитаемого ценового движения (сдвигает фокус в его сторону). Чем больше мы сдвигаем ползунок, тем менее значимые события попадают в статистическую выборку. По сути, если мы установим ползунок на максимальном значении More Up, то модуль нам покажет абсолютно все статистические события, которые способствуют повышению тренда; и, наоборот, при максимальном More Down все события из загруженного событийного списка, способствующие снижению. Интересная опция, однако пользоваться ею нужно осторожно. Когда значение на середине шкалы - будут показаны только самые вероятностные события из того и другого списка.

![]() - опция вывода результатов статистического анализа в файл и последующем просмотре событий во встроенном в программу календаре. После того, как задали имя файла, он открывается в TS Calendar.

- опция вывода результатов статистического анализа в файл и последующем просмотре событий во встроенном в программу календаре. После того, как задали имя файла, он открывается в TS Calendar.

![]() - данная опция позволяет выводить результаты статистического анализа в двух вариантах, .html (для открытия в браузере) и текстовой вариант .csv для открытия в Excel:

- данная опция позволяет выводить результаты статистического анализа в двух вариантах, .html (для открытия в браузере) и текстовой вариант .csv для открытия в Excel:

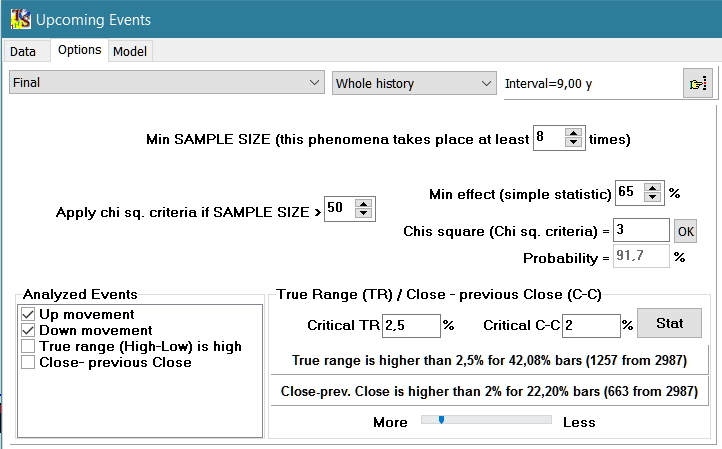

Вкладка Options

Данная область модуля предназначена для настроек статистического анализа:

В левом верхнем углу - выпадающее меню со стандартными настройками, будем ли мы проводить финальный статистический анализ, или статистический анализ с бэктестингом:

Здесь настраиваем глубину котировок для анализа:

Whole History - будет использоваться вся ценовая история, что загружена в программу.

Period - выбираем некий период от последнего бара вглубь котировок. Например, только последние 10 лет. При выборе этого пункта, справа от него появиться поле выбора периода: ![]()

Last %Х signals - в статистике будет использоваться некоторое последнее количество анализируемых событий. К примеру, мы используем в статистике календарные дни, и анализируем 1-й день месяца. Здесь мы можем задать, чтобы программа учитывала только некоторое определенное количество событий вида “1-й день месяца”: например, только 30 последних. При выборе этого пункта, справа от него появиться поле выбора количества событий: ![]()

Здесь задается минимальный размер статистической выборки:

![]()

К примеру, такие настройки определяют, что программа будет брать для анализа события, повторяемость которых не меньше восьми.

Более сложный (и более действенный) статистический анализ будет задействован, если размер выборки окажется больше определенного размера, в данном примере, больше 50:

![]()

Справка: Critical Chi Sq - статистический параметр ![]() , позволяющий судить об истинности полученных результатов (определять значение их вероятности). Используется при анализе двух синхронизированных во времени явлений, первый из которых - изменения ценовых котировок, а второй - любой другой внешний повторяющийся процесс, разворачивающийся параллельно. Здесь мы пытаемая понять, при помощи статистики, как этот второй процесс влияет на наши котировки (влияет ли он вообще). Таким образом, Chi Sq - это коэффициент корреляции этих двух процессов. Если мы установим в этом поле (в настройках, перед вычислениями) настроечное значение 2,5, то приемлемое для нас значение вероятности истинности результата будет 89%. В настройках рекомендуется устанавливать в этом поле значение не больше 3 единиц. По своей сути, Critical Chi Sq - это степень разницы между реальным вычисленным значением и значением контрольной группы. Пример: при анализе некоего события мы установили совпадение в 22 случаях из 100 возможных (а контрольное, условно-приемлемое, значение будет 13 из 100). Вычисленное значение Chi Sq будет вычислено по формуле: (22-13) * (22-13) /13=9*9/13=81/13=6.2. Итоговое вычисленное значение Chi Sq будет - 6.2. Чем больше эта цифра, тем более статистически значимое событие мы имеем. В статистической таблице запись (итоговое вычисленное значение) будет выглядеть как ChS=6.2

, позволяющий судить об истинности полученных результатов (определять значение их вероятности). Используется при анализе двух синхронизированных во времени явлений, первый из которых - изменения ценовых котировок, а второй - любой другой внешний повторяющийся процесс, разворачивающийся параллельно. Здесь мы пытаемая понять, при помощи статистики, как этот второй процесс влияет на наши котировки (влияет ли он вообще). Таким образом, Chi Sq - это коэффициент корреляции этих двух процессов. Если мы установим в этом поле (в настройках, перед вычислениями) настроечное значение 2,5, то приемлемое для нас значение вероятности истинности результата будет 89%. В настройках рекомендуется устанавливать в этом поле значение не больше 3 единиц. По своей сути, Critical Chi Sq - это степень разницы между реальным вычисленным значением и значением контрольной группы. Пример: при анализе некоего события мы установили совпадение в 22 случаях из 100 возможных (а контрольное, условно-приемлемое, значение будет 13 из 100). Вычисленное значение Chi Sq будет вычислено по формуле: (22-13) * (22-13) /13=9*9/13=81/13=6.2. Итоговое вычисленное значение Chi Sq будет - 6.2. Чем больше эта цифра, тем более статистически значимое событие мы имеем. В статистической таблице запись (итоговое вычисленное значение) будет выглядеть как ChS=6.2

Chi Sq настраивается здесь:![]() . К примеру, эти настройки означают, что в статистическую выборку попадут только события от ChS=3.0. Вводить в это поле можно не только целые значение, но и значения типа ChS=2,3.

. К примеру, эти настройки означают, что в статистическую выборку попадут только события от ChS=3.0. Вводить в это поле можно не только целые значение, но и значения типа ChS=2,3.

![]() - это процент вероятности повторяемости события к данному моменту (с учетом установленной величины Chi Sq).

- это процент вероятности повторяемости события к данному моменту (с учетом установленной величины Chi Sq).

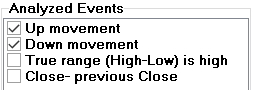

События цены, которые мы будем анализировать, выбираются здесь:

Up movement - простое повышение котировок.

Down movement - простое падение котировок.

И ценовые события более сложного порядка:

True range (High-Low) is high - торговая динамика некоторого дня, изменение в процентах в этот день от наименьшего значения к наивысшему (по сути, волатильность дня). Какое именно процент будем анализировать, задается в этом поле: ![]() . Т.е в данном примере, мы будем анализировать только дни, в которых цена между минимальным и максимальным значением составляла как минимум 2,5%.

. Т.е в данном примере, мы будем анализировать только дни, в которых цена между минимальным и максимальным значением составляла как минимум 2,5%.

Close-previous Close - изменение цены анализируемого бара по отношению к предыдущему бару (анализируется цена закрытия). Какой именно должна быть величина ценового сдвига, задается в этом поле: ![]()

Учтите, что сложные события могут быть редки, и по ним очень трудно будет получить внятную статистику. Чтобы у вас не было иллюзий на этот счет, здесь сразу же приводится предварительная статистика, по сложным ценовым событиям, что имеются в уже загруженных котировках:

![]()

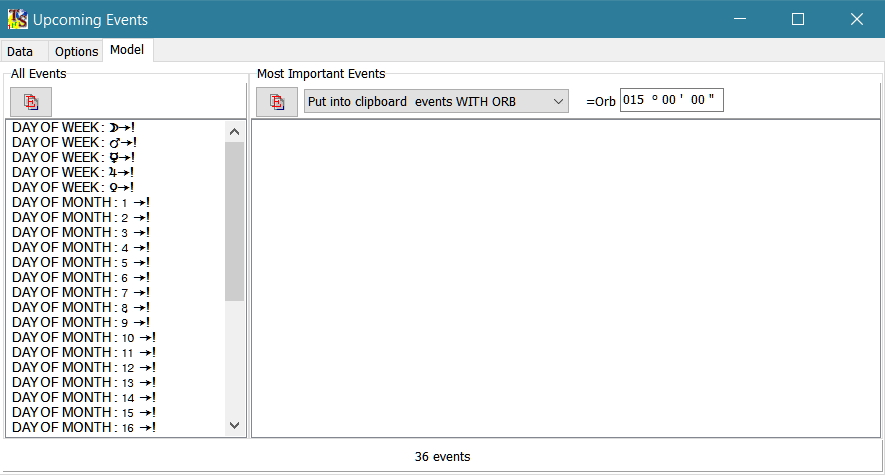

Вкладка Model

Вкладка Model состоит из двух полей, All Events и Most Important Events:

В поле All Events отображены списком все событийные факторы, загруженные в модуль в текущий момент времени. Очистить это поле можно через команду Model - Clear List на вкладке Date.

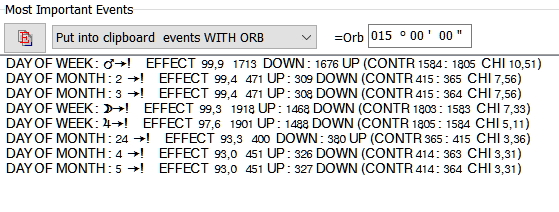

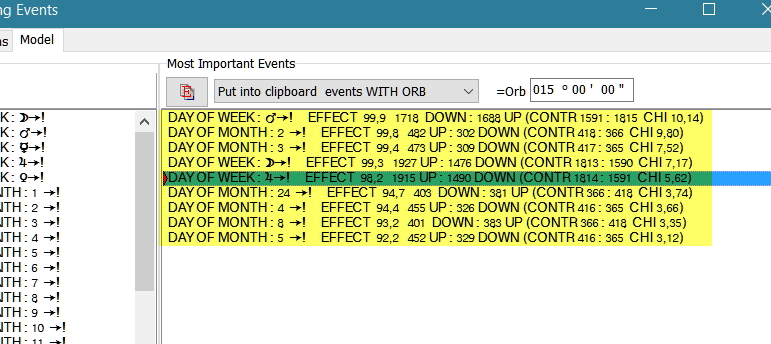

В поле Most Important Events будут отображены списком факторы, признанные статистически значимыми для анализируемых котировок. Записи здесь появятся только после проведения статистического анализа:

Запись вида ![]() - анализируемое событие (в данном примере - 24 день месяца).

- анализируемое событие (в данном примере - 24 день месяца).

Запись вида ![]() говорит, что в анализируемом периоде котировок цена, при исследуемом событийном факторе (например, в такой-то день месяца), 451 раз росла и 326 раз падала.

говорит, что в анализируемом периоде котировок цена, при исследуемом событийном факторе (например, в такой-то день месяца), 451 раз росла и 326 раз падала.

Запись вида ![]() говорит, что в контрольной выборке цена росла 414 раз и падала 363 раза. Т.е контрольная выборка подтвердила общий статистический тренд.

говорит, что в контрольной выборке цена росла 414 раз и падала 363 раза. Т.е контрольная выборка подтвердила общий статистический тренд.

Запись вида: ![]() говорит о значении параметра Critical Chi Sq.

говорит о значении параметра Critical Chi Sq.

В статусной строке вкладки Model - отображение итогового количества отобранных для статистического анализа событий.

Пример работы в модуле

Довольно широко распространено мнение, что календарные циклы могут оказывать влияние на ценовые котировки. Например, считается, что по пятницам трейдеры “фиксируют прибыль”, “выходят в деньги”, опасаясь “горячих” новостей, которые власть имущие часто припасают к выходным. Кроме того, считается, что конец календарного месяца или квартала или года также может оказывать влияние на цены, по тем или иным причинам, в зависимости от инструмента. Например, бытует мнение, что в конце каждого квартала предприятия активно переводят часть долларовых накоплений в рубли, чтобы расчитаться по налогам с бюджетом; соотвественно, это оказывает поддержку котировкам рубля.

Давайте проверим, как календарные факторы соотносятся с историей индекса S&P 500.

Справка: S&P 500 (Эс энд Пи 500) — фондовый индекс, в корзину которого включено 500 акционерных компаний США, имеющих наибольшую капитализацию. Список составляется Standard & Poor’s (отсюда и название). Индекс публикуется с 4 марта 1957 года, считается одним из самых авторитетных и значимых индексов фондового рынка в мире.

Загрузив котировки, длиной, примерно, в 65 лет, заходим в рабочее окно модуля. Первое, что нам нужно сделать - это очистить поле All Events на вкладке Model от тестовых событий, которые автоматически подгружаются при активации модуля:

Для этого жмем на Model, и выбираем команду Clear List:

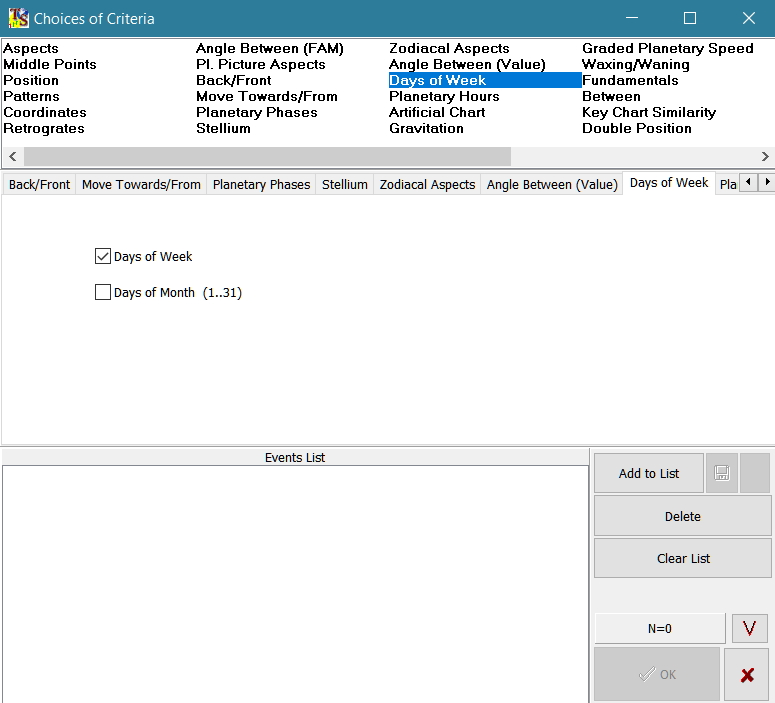

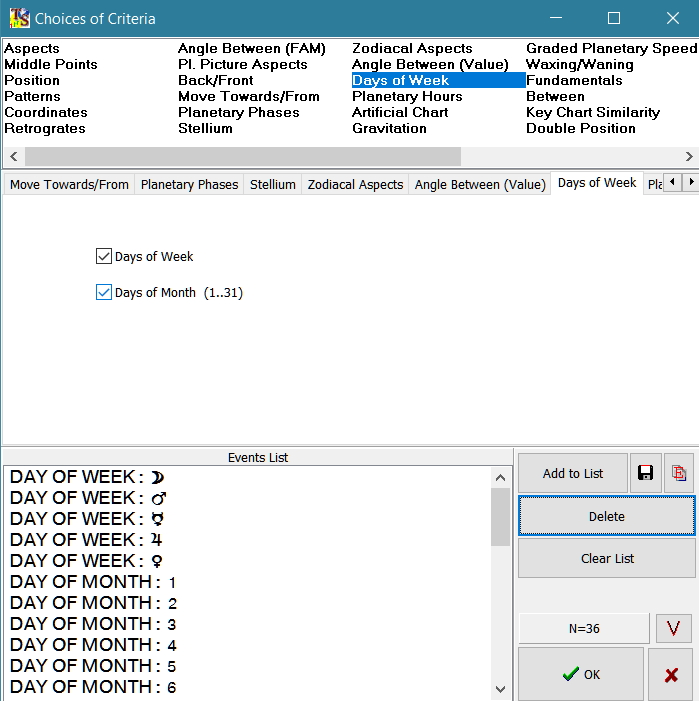

Интересующие нас календарные события мы будем выбирать непосредственно из библиотеки событий, в ручном режиме. Выбираем Manually:

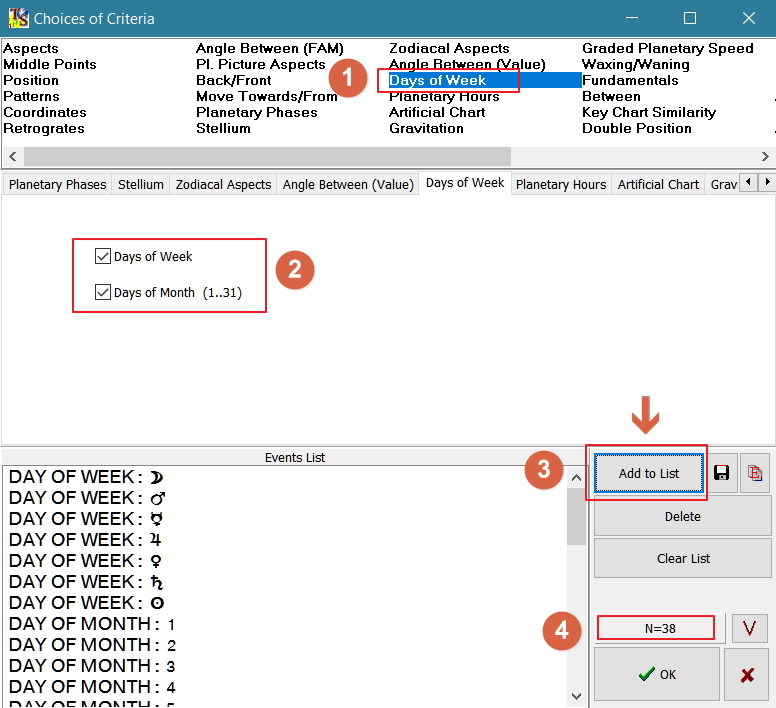

В библиотеке выбора событий 1) заходим на вкладку Day of Week 2) ставим “галочки” напротив двух видов календарных событий (дни недели и дни месяца) 3) добавляем события в промежуточное поле через команду Add List 4) проверяем все правильно добавили. У нас 31 день месяца + 7 дней недели = 38 событий (N=38).

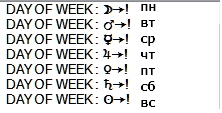

Единственное неудобство, для человека не знакомого с астро-терминологией, это обозначения дней недели. Расшифровка:

Далее, поскольку в сб. и вс. рынки не торгуются, выбрасываем эти дни через Delete:

Жмем на ОК.

В окне модуля еще раз проверяем правильность выбора событий, теперь на вкладке Model. У нас осталось 36 событий:

После этого на вкладке Data жмем на Calcuiate и, после некоторого ожидания, пустое поле на этой вкладке заполняется результатами статистического анализа:

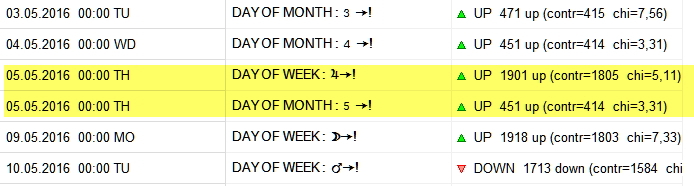

Что находится в этом поле? Здесь только важные события c точки зрения статистики (только 9 из 36), и при этом они отображены полным списком: т.е показаны абсолютно все их срабатывания за 65 лет истории индекса S&P 500. Отмотайте в самый конец списка, и увидите, как рынок вел в дни анализируемых событий в последние месяцы торговли; кроме того, там будет проекция списка в будущее:

Самые важные события, с точки зрения статистики, будут также вынесены на вкладку Model, поле Most Important Events (здесь только итоговые результаты расчетов):

Итоги нашего статистического исследования:

Дни недели:

Как мы видим, в “дни грозного Марса” или по вторникам, рынки “дрожат от страха” и склонны к падению. В понедельник, день Луны, трейдеры, отдохнувшие за выходные, склонны к игре на повышение. И в четверг, (день Юпитера, планета символически представляет “рог изобилия”) рынки также настроены расти. Остальные дни не оказывают какого-либо эффекта на котировки.

Дни месяца:

Любопытно, но сразу четыре дня подряд в начале любого месяца 2, 3, 4, 5 рынки склонны к росту, причем эффект идет по нисходящей - самый высокий процент позитива второго числа, к пятому он плавно понижается.

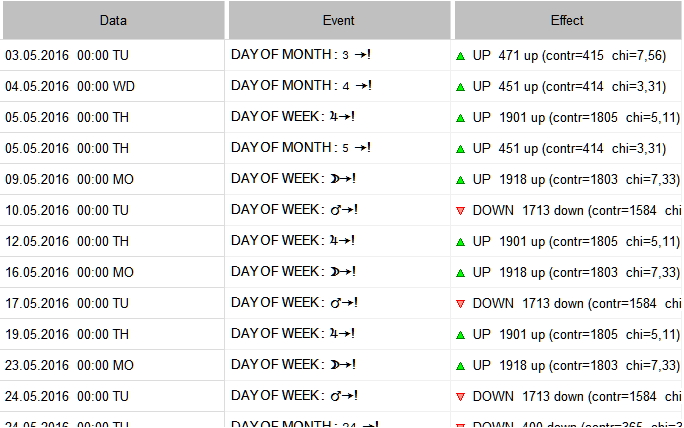

8 и 24 - рынки склонны к падению.

Остальные дни месяца не оказывают значимого статистического эффекта на котировки.

Разумеется, эти результаты можно объединять: например, если 2, 3, 4, 5 приходятся на понедельник или четверг, то вероятность роста значительно увеличивается; а если у нас комбинация вторника с 8 или 24 днем месяца - очень высока вероятность падения рынков.

Прогнозные дни “двойной статистической вероятности”, назовем это так, будут видны в таблице наперед. Например, 5 число + четверг, день Юпитера:

И негативные - вторник, день Марса + 24 число:

И напротив: если 2, 3, 4, 5 приходятся на вторник, то позитив дней начала месяца нивелируется негативом “дня Марса”. Эти дни в будущем также легко увидеть в таблице:

Вопрос: что делать, если я провел анализ, а результатов нет?

Это статистический анализ, а, значит, сухая статистика дает нам понять, что выбранный фактор не имеет значимости для данного торгового инструмента. Ищите другие факторы. В целом, надо понимать - для одного рынка могут срабатывать одни факторы, для другого - совсем другие.

Также можно на вкладке Option уменьшить критерий статистической значимости в анализе: понизить значение до 2,5 или даже единицу в поле Chi sg. criteria:

Другой путь: на вкладке Data вот здесь ![]() сдвиньте значение на одно деление, в ту или другую сторону.

сдвиньте значение на одно деление, в ту или другую сторону.

Данные статистики сразу появятся, однако, стоит помнить, что риски результатов такого статистического анализа также возрастают.

Как сделать и сохранить свою модель

Опция Manually очень удобна для тех, кто работает со своим набором событийных факторов, например, с календарными событиями. Однако, составление своего набора событий занимает некотрое время, логично будет просто сохранить этот набор в модель, чтобы затем использовать ее в повседневной практике и в дальнейшем (и, кстати, не только в этом модуле).

Как это сделать?

Сохранение модели производится непосредственно в окне Choices of Criteria:

После того, как вы сформировали Events List из различных событий (добавлять события в Events List можно из любой вкладки окна Choices of Criteria, формируя смешанные модели), просто нажмите на кнопку сохранения модели: ![]() и задайте имя модели.

и задайте имя модели.

Файл модели (набор событийных факторов) будет сохранен в папку Timing Solution - Lib, в формате .hyp

Дальше все просто: заходите в модуль Upcoming Events, очищаете поле событий через Clear List, и затем открываете ранее сохраненную модель через команду Model - Add from File: