Q-Spectrum

Общее описание

Модуль Spectrum

Тип модуля: математический

Наличие модуля в версиях программы: модуль входит в состав Terra Incognita.

Где находится: меню TI - Q-Spectrum

Модуль можно также запустить через иконку ![]() на Solutions Panel.

на Solutions Panel.

Идеология модуля

Любое ценовое движение подвержено цикловым колебаниям. Это мы легко можем увидеть на любом ценовом графике. Соотвественно возникает понимание - если мы сможем “поймать”, какие именно циклы заложены в колебаниях цены, мы сможем предсказывать их поведение в будущем.

Однако, циклы в финансовых данных имеют одну неприятную особенность и специфику - они невероятно изменчивы. Можно говорить, что каждый цикл имеет свою “жизнь” - он рождается, живет какее-то время, а затем умирает. Через какое-то время он вновь возрождается к жизни - и так до бесконечности. Эта изменчивость невероятно осложняет поиск и выявление циклов в данных по котировкам. Например, можно найти цикл, оказывавший в прошлом невероятное влияние на котировки, но на практике может выясниться, что именно к данному моменту он уже “выдохся”, и не действует. И напротив могут быть циклы, заслуги которых в прошлом были весьма и весьма скромны - но именно к данному моменту они действуют невероятно эффективно.

Здесь мы подходим к ключевому отличию модуля от прочих программ по выявлению циклов (в том числе и от классического Спектрума в TSA). Данный модуль не просто ищет и выявляет циклы. С помощью специально разработанных алгоритмов он выявляет в ценовых данных циклы, живущие и воздействующие на котировки именно к данному моменту времени. Былые заслуги для него ничего не значат - программа ищет и находит циклы, которые работают именно “здесь и сейчас”.

Программа тестировалась на самых разных котировках и таймфреймах, доказала и доказывает свою эффективность в повседневной торговой деятельности наших клиентов-трейдеров. На горизонте прогноза в 12-20 баров программа способна показывать высокую эффективность в прогнозировании точек экстремумов, позволяющую частному трейдеру уверенно чувствовать себя в мире, где господствуют торговые роботы и мощные финансовые корпорации.

Описание интерфейса и программных опций

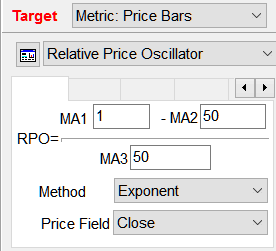

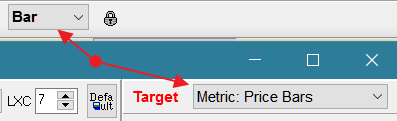

Поле Target

В данном поле мы задаем условия для предварительной обработки торговых котировок специальными осцилляторами, - иначе говоря, задаем “цель” для модуля, указываем ему, где именно он будет выявлять циклы. Данная картинка показывает, что модуль будет искать циклы в ценовых параметрах Close (цена закрытия бара), предварительно обработанных осциллятором Relative Price Oscillator.

Цель осциллятора - “сглаживать” данные, предварительная их обработка позволяет лучше выявлять циклы.

Вы можете выбрать через выпадающее меню другой осциллятор, выбор вариантов достаточно велик:

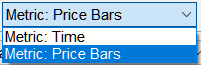

Выпадающее меню Metric позволяет изменять режим отображения загруженных в программу котировок.

Режим Price Bar - это общепринятый, стандартный режим во всех программах для трейдинга. Здесь видны только бары.

В режим Time между барами будут видны временные просветы, свободные от котировок, когда биржа не ведет торговлю.

Данное поле в модуле должно быть синхронизировано с соответствующим меню в главном окне программы:

![]()

По сути, здесь мы решаем вопрос, как мы будем работать с циклами - с учетом “пропущенного времени” (когда торговля не велась, режим Time), или без его учета (режим Price Bar). Например, у нас хороший работающий 10-ти дневный цикл, и очередной его максимум выпадает на воскресенье. Учитываем мы этот фактор, или передвигаем этом максимум на понедельник?

Наши рекомендации - в цикловых модулях (Q-Spectrum и Spectrum) рекомендуется выбирать Price Bar. Однако, в модулях, работающих с астрономией, предпочтительней режим Time.

Под полем Target находятся опции, позволяющие определять дополнительные параметры для работы с циклами.

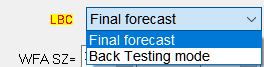

Выпадающее меню LBC определяет режим работы с циклами.

Back Testing mode - это режим предварительной работы для поиска предпочтительных котировок и тайм-фреймов. В этом режиме мы загружаем котировки в выбранном тайм-фрейме, и производим визуальный бэктестинг - смотрим как ведет себя линия прогноза после LBC, насколько ее экстремумы соответствуют экстремумам котировок. Если линия прогноза не очень вас удовлетворяет, попробуйте сменить тайм-фрейм: бывает, что смена тайм-фрейма значительно улучшает прогноз. В конечном итоге, наша цель - найти подходящий инструмент и тайм-фрейм, в котором линия прогноза проявляет себя лучше всего.

Final Forecast - после того как вы определились с инструментом и его тайм-фреймом, перейдите в данный режим окончательного прогноза.

![]()

Поле WFA SZ - количественный параметр (его максимум), показывающий, столько раз будет сдвинута LBC в WFA-анализе. При поиске “работающих” циклов программа производит множественное WFA-тестирование (используется технология форвардного анализа): сдвигает LBC и “смотрит” как ведут себя циклы, определяя тем самым наиболее эффективные из них. При данной методике проверка ведется в тестовых “окнах”, каждое из которых представляет собой некий период времени из истории котировок. Этот период называется «шаговым окном». Первый шаг данной процедуры – отдельный форвардный тест на первом сегменте ценовой истории. Следующий шаг процедуры – другой форвардный тест на следующем сегменте ценовой истории. Далее этот процесс повторяется, пока не завершится исторический период, на котором проверяется торговля. Таким образом, данная опция задают максимальное количество “шаговых окон” при форвардном анализе. По умолчанию их будет 30.

Поле SM= - эффект памяти биржи, здесь определяется параметр “актуальности цикла”. Программа будет вести поиск поиск по всей длине котировок, но при этом в каждом найденном цикле будет учитываться лишь некоторое количество последних его проявлений. При параметре SM равном 12, в линии прогноза будут только 12 последних проявлений любого цикла. Это число близко к оптимальному.

Переходим к полю настройки овертонов:

![]()

Термин overtones обозначает дополнительную подразбивку цикла на под-циклы. При помощи данной опции в модуле мы задаем оптимальное количество овертонов, на которые будет разбит цикл цикла. Подразбивка цикла на овертоны дает возможность получать более детализированную линию прогноза.

В поле min cycle мы задаем минимальное количество баров в циклах, к которым могут применяются овертоны. Рекомендуется держать этот параметр на отметке 7-8 баров.

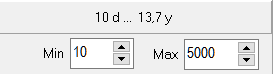

В следующем поле мы определяем такой ключевой параметр цикла, как его возможный период:

Например, здесь мы определяем, что цикл не может быть меньше 10 баров (минимальный период цикла) и не может быть больше 5000 баров или чуть больше 13 лет (максимально возможный период цикла).

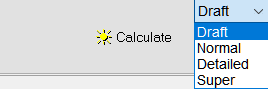

Определив все параметры, кликните на кнопку Calculate, чтобы начать работу с циклами:

У этой кнопки есть четыре режима работы, которые задаются через выпадающее меню: Draft (самый быстрый, черновой), Normal (стандартный), Detaled (с высокой детализацией), и Super (самый тщательный и подробный, но и самый медленный).

Работа с циклограммой

Отбор и селекция циклов

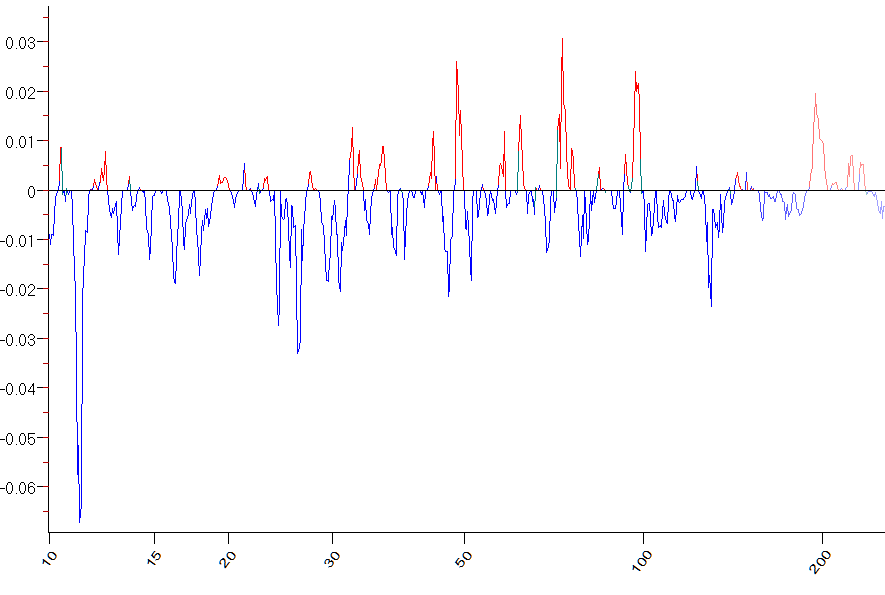

После того, как вы нажали на кнопку Calculate, программа начинает поиск циклов:

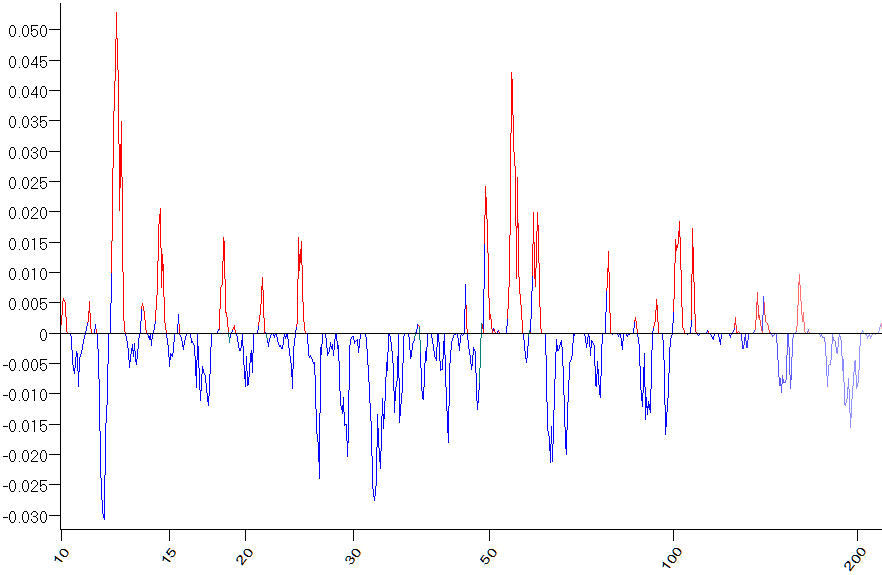

Вид рассчитанной циклограммы:

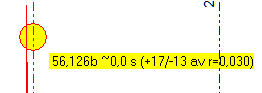

Левая шкала отмечает важность цикла в условных единицах, нижняя - показывает количество баров в цикле.

Дальше все просто - наводим желтый кружок, положение которого синхронизировано с движением курсора, на верхние максимумы-пики, и просто кликаем мышкой. Отмеченный таким образом цикл попадает в поле Cycles box. Закономерность простая - чем выше красный (верхний) максимум, тем важнее цикл, который он представляет. Но в целом, циклы в левой половине циклограммы важнее, чем в правой.

Кроме того, очень важны циклы, вступающие между собой в резонанс по овертонам, как на картинке ниже:

Подробнее об этом - в главке Вкладка Wiew.

Синие, нижние минимумы - это инвертированные циклы. Их отмечать не нужно!

Важно! Чтобы выбрать цикл, требуется просто подвести желтый кружок самому острию максимума - он должен обязательно оказаться внутри желтого кружка-курсора. Не требуется наводить точно на пик - достаточно, чтобы его максимум оказался внутри кружка.

Правильные варианты:

Неправильные варианты:

Информационное поле в левой верхней части циклограммы чувствительно в движению курсора, оно дает предварительную оценку цикла по эффекту его корреляции с графиком котировок:

![]()

Если на циклограмме два пика-максимума расположены слишком близко друг к другу, бывает сложно отметить и второй. Чтобы упростить процедуру, просто уменьшите диаметр желтого кружка на вкладке Wiew, опция Snap.

Наконец, циклы можно отбирать в режиме автоселекции. Подробнее об этом читайте в главке Вкладка Auto Selection.

В режиме бэктестинга можно открывать сразу два-три копии модуля, пробуя различные варианты настроек отбора циклов.

Линия прогноза (композита) при этом будет отображена на графике цены разными цветами:

Поле Cycles box

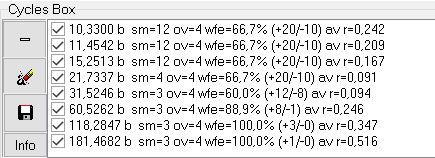

Извлеченные циклы оказываются в поле Cycles box.

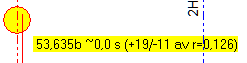

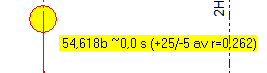

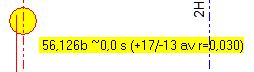

Расшифровка строчки записи цикла:

Галочка ![]() означает, что данный цикл выводится в главное окно и отображается в окне “паутины циклов”. При этом обычные (не инвертированные) циклы включаются также в линию композита (иначе говоря, его влияние учитывается в линии композита). Композит - это усредненная линия для всех циклов, является основным прогнозным инструментом.

означает, что данный цикл выводится в главное окно и отображается в окне “паутины циклов”. При этом обычные (не инвертированные) циклы включаются также в линию композита (иначе говоря, его влияние учитывается в линии композита). Композит - это усредненная линия для всех циклов, является основным прогнозным инструментом.

Запись ![]() обозначает длину выявленного цикла в барах.

обозначает длину выявленного цикла в барах.

Запись ![]() говорит, что используется 12 последних волн цикла.

говорит, что используется 12 последних волн цикла.

Запись ![]() говорит, что к циклу применено 4 овертона.

говорит, что к циклу применено 4 овертона.

Запись![]() означает параметр эффективности, силы цикла, выявленный по результатам форвардного анализа. Чем выше процент, тем лучше. Значение, WFE=88,9%=+14/(-2) говорит о том, что мы получили очень хорошие результаты. В целом, рекомендуемые значения - от 63-65% и выше.

означает параметр эффективности, силы цикла, выявленный по результатам форвардного анализа. Чем выше процент, тем лучше. Значение, WFE=88,9%=+14/(-2) говорит о том, что мы получили очень хорошие результаты. В целом, рекомендуемые значения - от 63-65% и выше.

Запись ![]() говорит нам о том что восемь раз цикл показал положительную корреляцию с котировками, один раз - нет.

говорит нам о том что восемь раз цикл показал положительную корреляцию с котировками, один раз - нет.

Наконец, ![]() говорит о коэффициенте корреляции данного единичного цикла с линией котировок, а если точнее - с линией осциллятора, которым были обработаны котировки. По сути, это еще один параметр его эффективности - чем выше значение, тем лучше работает цикл. Важные циклы по этому параметру - те, которые дают значение около 0,1 и выше (для котировок от 500 баров).

говорит о коэффициенте корреляции данного единичного цикла с линией котировок, а если точнее - с линией осциллятора, которым были обработаны котировки. По сути, это еще один параметр его эффективности - чем выше значение, тем лучше работает цикл. Важные циклы по этому параметру - те, которые дают значение около 0,1 и выше (для котировок от 500 баров).

Кнопки ![]() и

и ![]() в этом поле предназначены для редактирования записей циклов - удаляют выбранные записи или очищают поле полностью.

в этом поле предназначены для редактирования записей циклов - удаляют выбранные записи или очищают поле полностью.

Профили отображения циклов

Ключевой вопрос работы с циклами - это оценка их работоспособности. Напоминаю, в Q-Spectrum мы ищем не просто работоспособные циклы, а работоспособные именно в данной временной точке (например, в текущий момент времени); иначе говоря, мы отбираем циклы, которые сохраняют работоспособность “здесь и сейчас”. Предполагается, что циклы, доказавшие свою эффективность на некоторый выбранный момент времени, сохраняют влияние на котировки и после этой точки, на некоторой дистанции будущего.

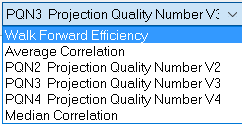

Для оценки работоспособности циклов в модуле используются специальные профили отображения циклов, список которых находится в выпадающем меню прямо над циклограммой:

Что означают эти аббревиатуры?

WFE - walk forward efficiency (с цифрами в дипазоне 0%..100%) - относится в WFA (т.е бэктестинг + оптимизация “на лету”; форвардный анализ, walk forward analysis). WFE - это особый тест на проверку эффективности, в котором линия LBC некоторое количество раз перемещается на некоторое растояние, и таким образом проверяется (а точнее перепроверяется), как работала модель после LBC. Например, вначале LBC была установлена на 1.1.2014 при тестировании интервала котировок 1.1.2014-30.01.2014; а затем LBC сдвинута на 30.1.2014 и протестирован интервал 30.01.2014-1.3.2014 и так далее, некторое количество раз.

Как узнать, сколько раз была сдвинута LBC? Это параметр вы задаете сами, в поле Target, при помощи данной опции:![]()

AVR - average correlation (значение варьируется в диапазоне от -1..+1)- параметр, показывающий усредненное корреляционное значение для некоторого количества тестируемых интервалов (обычно в WFA-анализе). Например, мы протестировали 10 интервалов и вывели среднее значение из их показателей.

На практике эти значения означают:

1 - идеальное совпадение между некоторыми данными (например, между загруженными котировками и линией некоего цикла).

0 - Отсутствие корреляции. Два набора данных никак не связаны между собой.

-1 - анти-корреляция, что означает, что прогнозируемые значения "отзеркаливают" фактически имеющиеся значения. Иначе говоря, один набор данных (линия прогноза, например) вступает в "зеркальный эффект" с другим (прогнозируемыми котировками.

Какая корреляция является достаточно валидной? Чем больше значение, тем лучше. Однако на практике, для циклов, которые мы анализируем в модуле, значение корреляции в 0,1 считается достаточным; от 0,2 - очень значения корреляции.

AVR и WFE - это “чистые” профили, основанные лишь на одной методике. Однако, случается, что эти методики показывают противоречивые результаты, которые, как минимум, не совпадают в некоторых моментах. Здесь встает вопрос - как, каким именно образом оценивать работоспособность циклов “здесь и сейчас”?

Для решения этого вопроса мы пошли путем “смешения” различных методов анализа в “одной пробирке”; каждый вариант такого смещения объединен в профили или моды (PQN).

PQN - Projection Quality Number (PQN2 and PQN3) - специальный параметр, который объединяет в одном цифровом значении показания WFE (walk forward efficiency), AVR (average correlation) и LXC (last X cycles, последнее некоторое количество циклов).

PQN2 (значение как правило, варьируется в пределах от -20% до + 20%) - консолидирует WFE и AVR в одно; более высокое значение PQN2 означает более высокую эффективность WFE и высокую среднюю корреляцию. На практике мы рекомендуем выбирать циклы со значениями PQN2 10% и выше.

PQN3 (значение как правило, варьируется в пределах от -20% до + 20%) - данный профиль используется по умолчанию и является рекомендуемым. PQN3 объединяет WFE и параметры AVR и LXC в одно значение. Он работает так же, как профиль PQN2, но в дополнение включает в себя последние Х-циклы.

Параметр L{X}C, используемый в PQN3, настраивается справа от меню профилей: ![]()

L{X}C - Last {X} cycles criterion (значение варьируется в пределах 0%-100%) - важный параметр в WFA-анализе, показывающий, насколько хорошо отработали в плане прогноза последние несколько {X} циклов, где вместо X - количество анализируемых циклов. Например, запись L7C говорит о семи последних циклах. Значение критически важное, поскольку работоспособность прогноза именно в последних циклах значительно увеличивает ценность прогноза для нашей текущей прогностической работы. Обычно, берется значение L7C (последние 7 циклов), и важно, чтобы как минимум 4-5 из них отработали хорошо. Таким образом, мы пытаемся предотвратить ситуацию, когда цикл, показавший хорошие усредненные показатели, перестает работать в будущем.

Профиль Median correlation не использует L{X}C совсем; он показывает усредненное значение по всем загруженным котировкам (для эксперимента).

Поля дополнительных настроек и модификаций

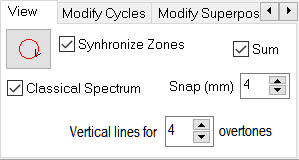

Вкладка Wiev

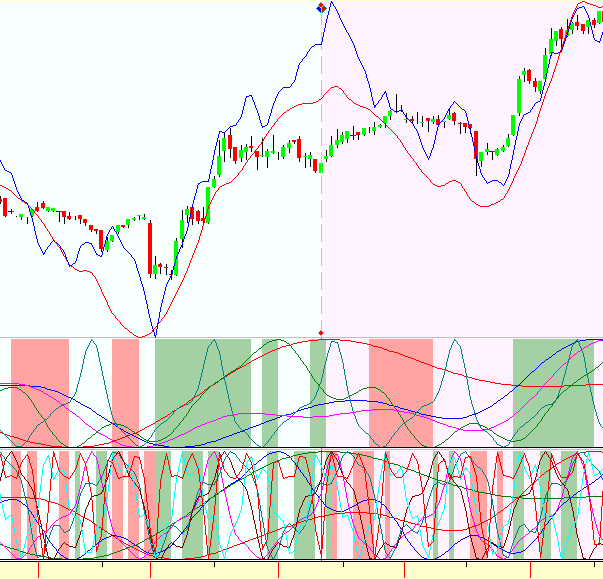

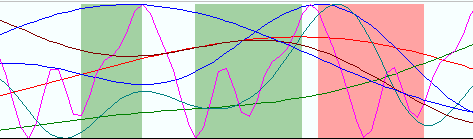

Опция Synhronize Zones (активируется галочкой) позволяет выделить на “паутине циклов” (в главном окне программы) зоны синхронизации циклов: периоды на диаграмме когда большинство линий циклов движется синхронно, вверх или вниз.

Исходя из согласованности поведения прогнозных линий (или волн циклов), мы можем предположить, что прогноз в данной части наиболее достоверен.

Зеленые зоны - зоны роста, красные - зоны падения:

Использование синхронизированных зон - важный элемент трейдерских стратегий. В консервативной стратегии торговли рекомендуется вести торговлю только в этих зонах: в зеленых покупать, в красных - продавать.

Опция Sum (также активируется галочкой) выводит в главный экран, на график котировок, линию композита - усредненную линию от всех используемых циклов (напротив которых проставлена галочка в поле Cycles box.

Опция Classical Spectrum выводит на спектрограмму экстремумы циклов, которые была бы получены на данных котировкам в классическом модуле Spectrum. Однако, для этого данный модуль нужно будет запустить параллельно с Q-Spectrum.

Опция Snap ![]() позволяет отрегулировать (увеличить или уменьшить) “желтое пятно”, которое мы используем на спектрограмме при выделении циклов. По умолчанию, оно стоит на значении 4 мм (это диаметр кружка), но иногда его требуется уменьшить - когда вы отмечаете вершины циклов, расположенных слишком близко друг к другу.

позволяет отрегулировать (увеличить или уменьшить) “желтое пятно”, которое мы используем на спектрограмме при выделении циклов. По умолчанию, оно стоит на значении 4 мм (это диаметр кружка), но иногда его требуется уменьшить - когда вы отмечаете вершины циклов, расположенных слишком близко друг к другу.

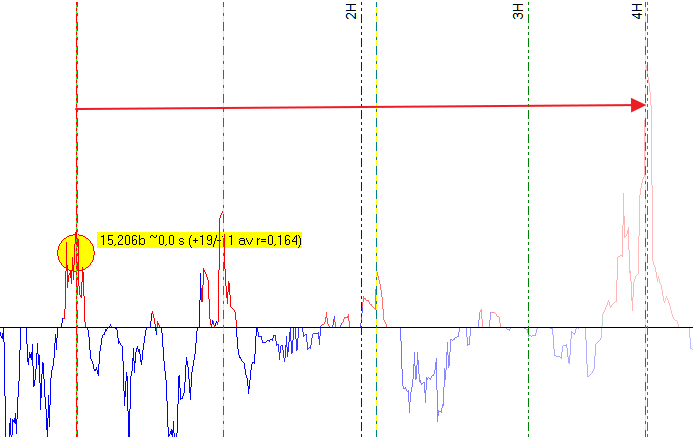

Наконец, опция ![]() включает вертикальные линии “внешних” овертонов, которые отходят от главной линии (с желтым кружком). Это означает увеличение значения текущего цикла, по внешнему радиусу, на величину, указанную в данных настройках. К примеру, если вы выбрали значение “4”, то для цикла в 10 баров, линия 2Н расположится в районе 20 баров, линия 3Н - на 30 барах, а линия 4Н - на 40 барах.

включает вертикальные линии “внешних” овертонов, которые отходят от главной линии (с желтым кружком). Это означает увеличение значения текущего цикла, по внешнему радиусу, на величину, указанную в данных настройках. К примеру, если вы выбрали значение “4”, то для цикла в 10 баров, линия 2Н расположится в районе 20 баров, линия 3Н - на 30 барах, а линия 4Н - на 40 барах.

Если две или больше линий совпадают по вертикальным линиям овертонов это значит, что эти линии вступают между собой в резонанс.

Например, на данной циклограмме мы видим, что линия цикла 15,206b вступает в резонансное взаимодействие с циклом в 60,100b (линия овертона 4H, отложенная от цикла 15,206b совпадает с циклом 60,100b). Циклы, вступающие в резонанс, приобретают особую важность - приобретают значение доминантных циклов, и должны учитываться в прогнозе в первую очередь.

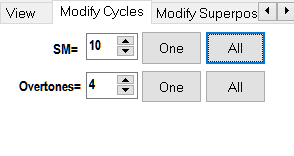

Вкладка Modify Cycles

Modify Cycles предоставляет быстрый доступ к модификации настроек циклов путем смены параметров, что перед расчетом циклов были установлены в полях SM= ![]() и Overtones

и Overtones ![]() , что находятся над кнопкой Calculate.

, что находятся над кнопкой Calculate.

Смысл этих как бы “дублирующих” полей таков: если вы захотите быстро просмотреть, как будет выглядеть линия прогноза с другими параметрами циклов, вам не нужно будет пересчитывать все заново (процесс этот занимает некоторое время). Достаточно установить новые параметры в этих полях, и нажать на All: новые параметры будут применены одновременно ко всем циклам, а линия прогноза (композит всех циклов) сразу изменится.

Если же нажать на One, то будут изменены параметры лишь одного цикла - того, который выделен в данный момент в поле Cycles box.

Модификацию циклов полезно применять, если вас не устраивает линия прогноза.

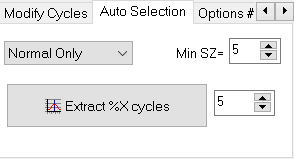

Вкладка Auto Selection

Вкладка Auto Selection предоставляет пользователям опции автоматизации выбора циклов по определенным параметрам.

Выпадающее меню позволяет производить выбор вида циклов, участвующих в автовыборе: обычные (Normal), инвертированные (Inverted) или оба вида.

![]() - количественный параметр, показывающий минимум того, столько раз будет сдвинута LBC в WFA-анализе (для циклов, к которым будет применена автоселекция). При поиске “работающих” циклов программа производит множественное WFA-тестирование (используется технология форвардного анализа): сдвигает LBC и “смотрит” как ведут себя циклы, определяя тем самым наиболее эффективные из них.

- количественный параметр, показывающий минимум того, столько раз будет сдвинута LBC в WFA-анализе (для циклов, к которым будет применена автоселекция). При поиске “работающих” циклов программа производит множественное WFA-тестирование (используется технология форвардного анализа): сдвигает LBC и “смотрит” как ведут себя циклы, определяя тем самым наиболее эффективные из них.

![]() - данный параметр имеет отношение к определению работоспособности (сохранению потенциала прогноза) самых последних “волн” в отбираемых циклах. В данном примере программа смотрит, как отработали пять последних “волн” в отбираемых циклах; если результат удовлетворительный, то эти циклы будут отобраны методом автоселекции.

- данный параметр имеет отношение к определению работоспособности (сохранению потенциала прогноза) самых последних “волн” в отбираемых циклах. В данном примере программа смотрит, как отработали пять последних “волн” в отбираемых циклах; если результат удовлетворительный, то эти циклы будут отобраны методом автоселекции.

Чтобы произвести автовыбор циклов, просто кликните по кнопке Extract%X cycles, и циклы, удовлетворяющие параметрам, указанным на данной вкладке, окажутся в поле Cycles box.

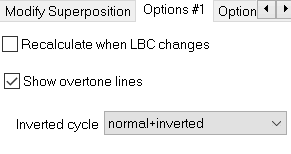

Вкладка Options#1

При помощи опций на данной вкладке вы также можете произвести дополнительную оптимизацию циклов.

При активированной опции Recalculate when LBC changes будет происходить перерасчет при каждой смене позиции LBC.

Внимание: для этого должен быть активирован режим ![]() . Это можно делать и после расчета циклов.

. Это можно делать и после расчета циклов.

Опция Show overtone lines включает/отключает на циклограмме линии внешних овертонов, что отходят от главной линии (с желтым кружком). Их количество, как мы отмечали, настраивается на вкладке Wiev.

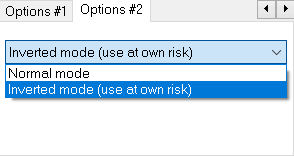

Вкладка Options#2

На данной вкладке мы можем переключатся между нормальным инвертированным методом расчета циклов.

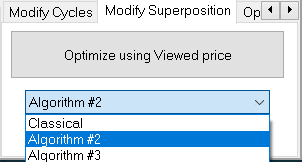

Вкладка Modify Superposition

Superposition - это понятие, применяющиеся к циклам, и означает совмещение нескольких циклов в одну общую линию с усредненными показателями. Иначе говоря, это синоним слова композит.

Здесь можно оптимизировать линию прогноза (композита) несколькими способами.

Classical - метод, близкий к классическому модулю Spectrum.

Algoritm #2 - стандартный алгоритм, в котором работает программа (рекомендуемый метод).

Algoritm #3 - алгоритм, отличающийся большей детализацией линии прогноза, но, возможно, дающий больше ошибок.

Элементы модуля в главном окне программы

Отображение результатов работы на графице цены

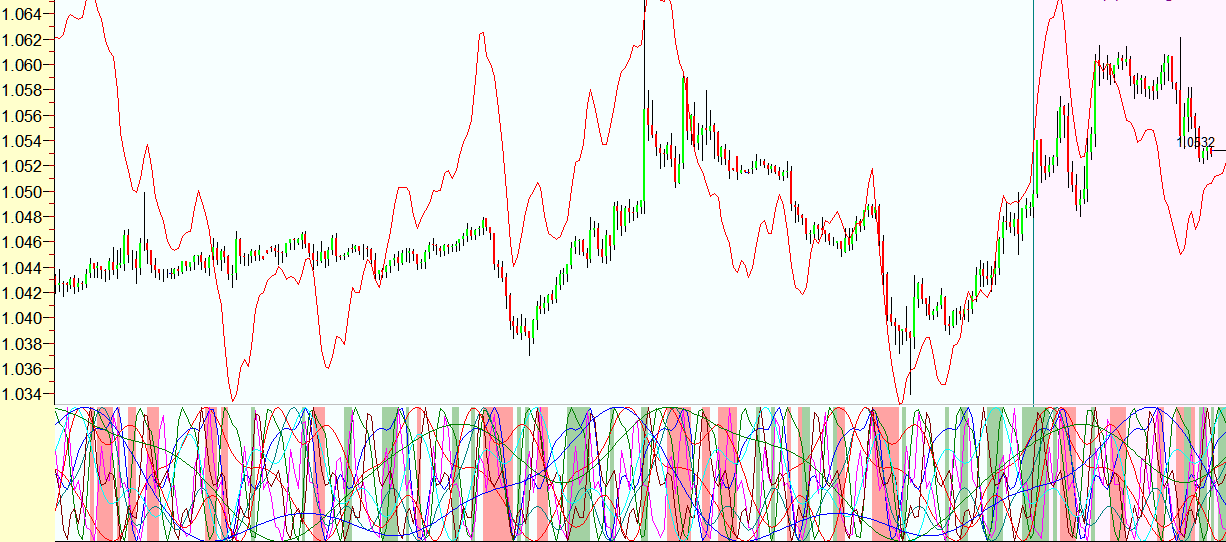

После обработки и селекции циклов, программа формирует линию прогноза, которая выводится непосредственно на график цены. В данном примере показана работа программы в режиме бэктестинга:

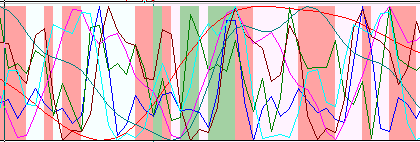

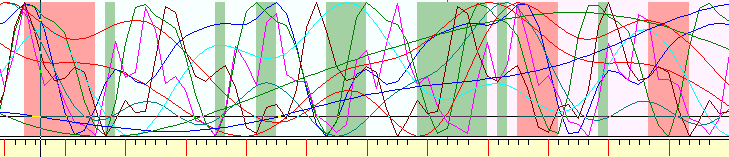

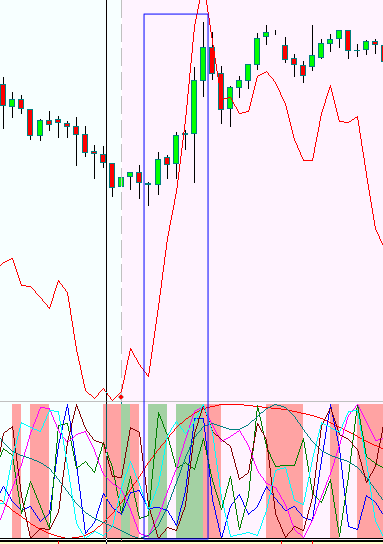

Под графиком цены - область так называемой “паутины циклов”, специальной области программы, в которой визуализировано движение циклов. График цены полезно приближать, чтобы видеть, как работают отобранные вами циклы. В примере ниже всего десять циклов:

Каждый цикл помечен здесь своим цветом. Области синхронизации циклов, где циклы, в основном, совпадают в своем движении помечены цветом - зеленым помечены зоны роста, красным - зоны падения.

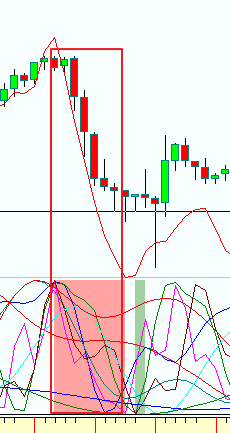

Обратите внимание, что не все зоны синхронизации однородны - некторые зоны показывают особенно сильную синхронизацию циклов (зоны супер-синхронизации), и их легко выделить визуально.

Вот так выглядят, в приближении, области супер-синхронизации циклов (подробнее об этом - в главке Умный трейдинг. Торговля по сигналам в "паутине циклов"), которые оказывают особенно сильное влияние на движение котировок:

Другой пример:

Панель управления Q-Spectrum в главном окне

В правой области программы, в панели Solutions, под тремя кнопками-клавишами, располагается область отображения модулей, в которых вы ведете текущий рабочий процесс.

После начала выполнения операций с Q-Spectrum, в данной области появится дополнительная рабочая панель с названием модуля:

Чтобы прогностическая линия, созданная Q-Spectrum, отобразилась/исчезла на графике котировок, поставьте/снимите галочку вот здесь: ![]()

Переключение между режимами показа линии прогноза в отдельном окне / наложения линии прямо на график осуществляется через данную опцию (кликните по этой иконке мышью): ![]()

Кликнув сюда, вы можете временно убрать (спрятать) окно модуля с рабочего экрана:

![]()

Чтобы вызвать окно модуля обратно, кликните на эту иконку в дополнительной рабочей панели с названием модуля: ![]()

Когда вы закрываете модуль через стандартную команду Windows ![]() , то, соотвественно, дополнительная рабочая панель из этой области пропадает, а модуль Q-Spectrum закрывается.

, то, соотвественно, дополнительная рабочая панель из этой области пропадает, а модуль Q-Spectrum закрывается.

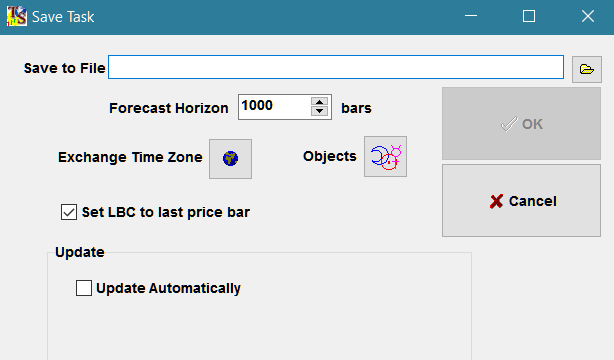

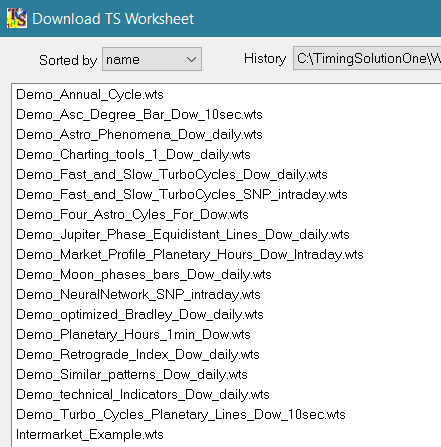

Сохранение результатов работы

Сохранять и открывать результаты работы с Q-Spectrum можно через кнопки-команды для работы с “рабочими листами” (TS Worksheet):

Через данные команды можно сохранить и впоследствии загрузить вновь результаты работы с модулем со всеми настройками.

Для сохранения работы просто введите название файла:

Для открытия сохраненной работы просто выберите нужный файл среди сохраненных ранее рабочих листов:

Настройка торговой сессии

Когда вы загружаете котировки в программу, она способна сама определить тип торговой сессии (Weekly Intraday, Daily Intraday, Daily (EOD)), а также ее начало и конец:

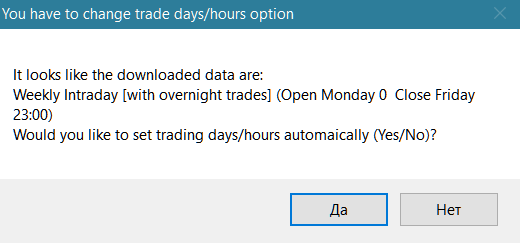

Нажмите “Да” и эти данные установятся автоматически.

Следующий шаг, который от вас потребуется - выставьте правильный временной пояс, в котором ведется торговля.

Установить параметры торговой сессии можно также через меню Option - Timing Solution Option, и выберите вкладку Trade Day (Hours):

Снимите галочку (если она есть) с опции Use Trade Days only for Neural Net. И кликните на Trade Days (Hours):

Выберите тип своей торговой сессии из выпадающего меню (Weekly Intraday, Daily Intraday, Daily (EOD)), и установите временные границы торговой сессии.

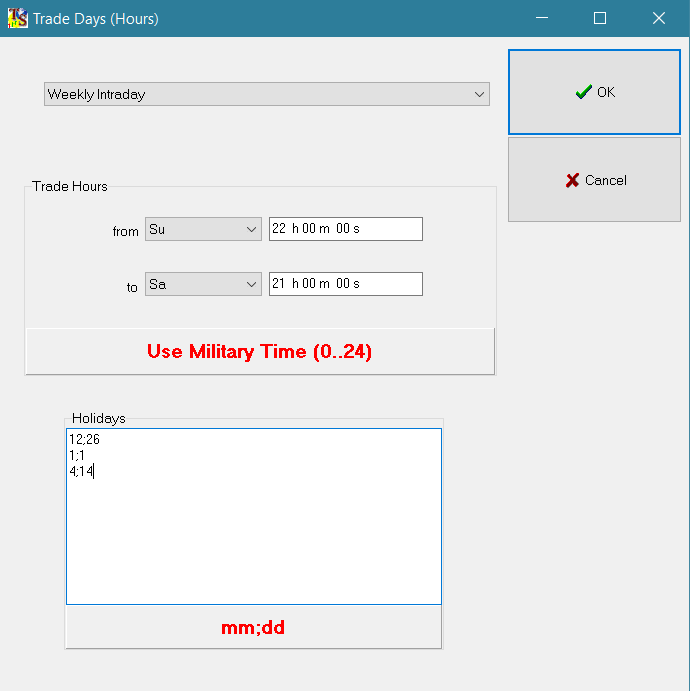

Наконец, в поле Holidays установите праздничные дни в формате месяц-день (первые две цифры месяц; последующие две цифры день) - для каждой страны и биржи они свои. Помните, что выходные, посвященные религиозным праздникам в разные годы могут отмечаться в разные даты.

Для примера, на картинке отмечены праздничные США на 2017 год - Новый год, страстная Пятница (в 2017 году будет отмечаться 14 апреля; в 2016 отмечалась 25 марта), и католическое рождество (в 2016 - 26 декабря, в 2017 - 25 декабря).

Важно: если вы ведете торговлю, к примеру, в апреле 2017, то есть смысл часть праздников в этом поле установить по факту загружаемых котировок. Например, праздничный день по поводу Рождества в 2016 году отмечался 26 декабря.

При установке временных параметров в программе используется так называемый Military Time, т.е привычная для нас 24-часовая шкала.

Полезные ссылки:

Время торговых сессий фьючерсных контрактов (временная зона ET – Eastern Time) - здесь

Практика трейдинга в Q-Spectrum

Выбор торгового инструмента и другие рекомендации.

Вашей ключевой задачей, при работе с модулем, является выбор наиболее перспективного инструмента для торговли, в данный момент времени, из того многообразия тикеров, что предоставляет ваш брокер. При этом вам не нужно быть знатоком в той или иной области биржевой торговли (хотя это, конечно, не помешает). Не нужно быть специалистом по фундаментальному анализу в выбранном инструменте или быть знатоком в техническом анализе. Теоретически, вы можете вести торговлю с абсолютно любым инструментом.

Однако, цикловой трейдинг имеет специфику, которую следует учитывать при выборе текущего торгового инструмента:

- старайтесь выбирать высоколиквидные инструменты, по которым ведется повседневная полнокровная торговля. В качестве примера мы можем привести евродоллар - работа с этим инструментом, как правило, дает отличные результаты. Малоликвидные инструменты прогнозируются хуже.

- однако, будте осторожны в “рубежные” часы - когда в торговлю вливается одновремено сразу много “свежих” трейдеров. Например, это время, когда открываются биржи Восточного побережья США. Это время часто способствуют зарождению новых циклов, и в такие периоды точность прогноза может несколько ухудшаться.

- в выбранном инструменте имеет смысл искать наиболее перспективный тайм-фрейм. Бывает, например, что получасовые котировки показывают лучший результат, чем часовые (и наоборот).

- в интрадей-трейдинге не рекомендуется проводить проводить анализ циклов по котировкам, которые заканчиваются пятничными барами. Дождитесь понедельника, пусть пройдет, как минимум, несколько часов торговли (в зависимости от инструмента, рынки открываются в понедельник, в час-два ночи по Москве) и только тогда приступайте к работе.

- в целом, старайтесь работать и прогнозировать в периоды активной торговли по торгуемому инструменту, когда на рынке много трейдеров. Например, для рынка Форекс это периоды 10:00-14:00 (азиатская + европейская сессия) и 15:00-19:00 (европейская + американская). Старайтесь избегать периодов “тонких рынков”, когда рынок легко развернуть в ту или иную сторону согласованными усилиями относительно небольших групп трейдеров (банков).

- в цикловом трейдинге особенно важна равномерность в поступлении торговых данных. Сбой в этой равномерности, в виде непланового пропуска торговых сессий (например, в праздничные дни), может отрицательно сказываться на прогностических возможностях модуля. В целом, праздничные дни (когда закрыты многие банки) относятся к “тонкому рынку” (соотвественно, нежелательны для торговли).

- помните, что каждый прогноз валиден на горизонте, примерно, в 12-20 баров. Т.е, если вы работаете с часовыми котировками, то вам нужно будет делать перерасчет прогноза как минимум два раза в сутки. Если с пятиминутками - то раз в час-два. В зависимости от мощности компьютера, количества баров загруженных котировок, вашего опыта и сноровки каждый такой процесс анализа будет занимать от 10 до 30 минут.

- следите за важными новостями, влияющими на рынок, отмечайте их появление. Циклы тесно увязаны в информационным фоном, по сути, они порождение новостей. Каждый вброс новой неожиданной для рынка информации рождает свои циклы, которые будут определенное время оказывать влиять на рынок.

- не загружайте в программу слишком много баров. Истории котировок в 3000 баров в любом таймфрейме вполне достаточно для выявления работающих циклов в данный момент времени. Кроме того, излишнее количество баров увеличивает период расчета циклов для циклограммы.

- в целом, не устраиваете “охоту за циклами”, не стремитесь “поймать их все”! Важно не количество, а качество циклов. Почти в любом инструменте на изменение его цены, в некоторый момент времени, оказывает достаточно ограниченное количество циклов. Как показывает практика, таких циклов может быть от семи до пятнадцати. Если мы смогли их выявить - предсказать поведение цены становиться делом техники. Помимо визуальных показателей (насколько высок максимум цикла в циклограмме), ориентируйтесь также на параметры важности цикла - как уже отмечалось, это показатель WFE около 65% и выше; AVR около 0,1 и выше (это будет отображено в поле Cycles box).

- средняя продолжительность жизни цикла - от семи до 12 волн.

- рекомендуется также, загрузив котировки, предварительно оценить визуально “качество” линии котировок в последний период (в последние 100-200 баров торговли). С опытом торговли, вы уже не этом этапе сможете оценивать, насколько перспективны котировки. На что обратить внимание? Рекомендуется выбирать котировки с равномерными, более или менее последовательными “гребнями” циклов; ценовые данные, в которых визуально прослеживается некая относительная закономерность движения. Если вы загрузили котировки и отметили повышенную волатильность в последние периоды торговли - мы не рекомендуем выбирать их для торговли (благо выбор всегда есть). Периоды повышенной волатильности - это время, когда приходят в жизнь новые важные циклы, и программа просто не успеет их идентифицировать и выявить. Модуль хорошо проявляет себя с циклами, которые утвердились, успели себя проявить, но при этом достаточно сильны, на текущий момент времени, чтобы оказывать влияние на котировки и в дальнейшем.

- наконец, в цикловом трейдинге крайне важно сохранять гибкость. По любому тикеру периодически случаются периоды перестройки циклов - в этот момент прогностические возможности модуля в отношении данного инструмента ухудшаются. Если вы перепробовали разные таймфреймы, а прогноз не идет - не ломитесь в закрытую дверь. Просто переходите к работе с другим инструментом.

Примерный алгоритм работы в модуле

Одним из ключевых достоинств работы в модуле является относительная простота и ясность процессов:

- после того как вы загрузили котировки, настройте вариант отображения котировок (метрики) - как в главном окне, так и в модуле должны быть выбраны одинаковые из двух возможных вариантов.

Что это означает? Если попросту, то вариант Price Bar будет отображать котировки “как есть”, без временных пробелов на графике на момент отсутствия торговли. Вариант Time - отображает на графике периоды пропуска торговых часов и дней.

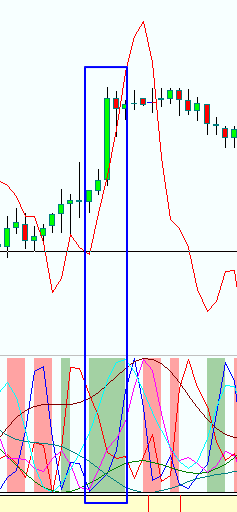

- установите линию LBC на некотором отдалении от последнего бара. Желательно, перед каким-нибудь максимумом или минимумом. В дальнейшем, если линия прогноза сможет его спрогнозировать - это хороший сигнал, говорящий нам о том, что модуль находит “рабочие” циклы в данных котировках, а значит, мы можем приступать к торговле.

- произведите в модуле настройки в поле Target или оставьте как есть (см. главку Поле Target).

- для начала работы выберите профиль с бэктестингом: ![]() Для чего это нужно? Нам нужно проверить, есть ли в загруженных котировках циклы, которые сохраняют работоспособность на ближайшую временную перспективу.

Для чего это нужно? Нам нужно проверить, есть ли в загруженных котировках циклы, которые сохраняют работоспособность на ближайшую временную перспективу.

- теперь нажмите на кнопку Calculate, и дождитесь, пока программа произведет необходимые вычисления.

- выберите циклы (см. главку Отбор и селекция циклов). Выбираем только “красные”, верхние максимумы! Первичный анализ можно сделать уже по полученным результатам - внешний вид циклограммы тоже важен, “пики” циклов на циклограмме, в идеале, должны быть четкие, высокие, выразительные. Если циклы выглядят примерно вот так, то это очень хороший сигнал, что мы имеем хорошие, рабочие циклы, композит которых даст добротную линию прогноза:

Если же в левой части циклограммы циклы отсутствуют или их мало (левая часть - самая важная), или они невысокие и невыразительные, то, скорее всего, в этот день нам нужно будет искать другой инструмент или другой таймфрейм для торговли.

Пример неудачного поиска циклов:

Однако, так или иначе, вначале обязательно посмотрите на линию прогноза в режиме бэктестинга! Только после этого можно принимать какое-то решение.

- после отбора циклов, перейдите в основное окно программы. На графике котировок вы увидите линию прогноза. Важно, чтобы она как можно лучше совпадала с графиком котировок - как в зеленом, так и розовом поле (после LBC), где она прогнозирует в тестовом режиме. Если линия прогноза выглядит примерно вот так, то вы можете себя поздравить, фаза предварительного бэктестинга увенчалась успехом - рабочие циклы циклы в этих котировках в наличии, программа их видит, вы можете приступать к торговле.

- для этого установите LBC на последнем баре и вернитесь в рабочее окно модуля. Выберите профиль окончательного прогноза ![]() , заново произведите перерасчет и отбор циклов, и приступайте к торговле.

, заново произведите перерасчет и отбор циклов, и приступайте к торговле.

Специфики данных для поиска циклов

К котировкам для циклового анализа предъявляются повышенные требования к качеству поставляемых данных, значительно более высокие, чем при любом другом виде технического анализа; пропуск даже нескольких баров может негативно повлиять на линию прогноза.

Когда вы нашли источник котировок, первым первым делом вы должны открыть их и посмотреть, как они отражают ситуацию связанную с перерывом в торговой деятельности на выходные дни.

В целом, требования к котировкам таковы:

- для интрадэй-котировок пропуск некоторого количества баров на выходные дни (когда не ведется торговля), вполне допустим, но он полностью должен отражать реальную торговую ситуацию. Это идеальная ситуация.

- бывают котировки, которые пропускают бар или два. Ситуация нежелательная, но допустимая.

- недопустимы котировки, когда пропуск увеличиваются до нескольких баров - трех-четырех и более. Это уже может реально искажать линию прогноза.

- категорически недопустимы котировки, где двухсуточный пропуск двух выходных дней пропуск заполняется “фейковыми” барами на основе последнего торгового часа недели (на графике это будет выглядеть как сплошная прямая линия). Т.е когда вы скачиваете откуда-нибудь котировки, опция “Заполнять периоды без сделок” должна быть деактивирована.

Так или иначе, рекомендуется отнестись к этому вопросу с особым вниманием, и как минимум, проверить, соответствуют ли котировки реальной торговой ситуации на выходные дни. Если в этом месте непорядок, это будет искажать линию прогноза.

Не доверяйте слепо своему поставщику котировок; для проверки реальной торговой ситуации по выбранному инструменту обращайтесь к независимым и авторитетным источникам информации.

Примеры трейдинговых стратегий

Агрессивная стратегия. Торговля по прогнозной линии.

Получив прогнозную линию на графике цены, отметьте временными метками точки ее экстремумов, верхних и нижних. Не обращайте внимания на амплитуду линии прогноза - важны только сами эти временные метки.

Для отметок можно использовать инструмент Date Mark - кнопка ![]() на левой панели.

на левой панели.

Не ошибитесь с временной зоной, в которой загружены котировки!

Далее все просто - в момент когда линия прогноза меняет свое направление снизу вверх - закрываете шорты, и открываете лонги. Когда линия меняет направление сверху вниз - закрываете лонги, и открываете шорты.

Данная стратегия рекомендуется к применению только на ликвидных инструментах, в периоды активной торговли (периоды совмещений азиатской и европейской сессий, а также европейской и американской). Не рекомендуется к применению на “тонких рынках”, и в периоды праздничных дней.

Валидность прогноза - примерно 12 баров.

Консервативная стратегия. Торговля по зонам синхронизации циклов.

Зоны синхронизации циклов, Sinhronize Zones, это место на “паутине циклов”, где все прогностические линии движутся наиболее согласованно в одном направлении (синхронизированы), вниз или вверх. Исходя из согласованности поведения линий циклов (или волн циклов), мы можем предположить, что прогноз в данной части наиболее достоверен.

Зеленые зоны - зоны роста, красные - зоны падения:

Рассчитав циклы, отметьте на циклограмме только самые важные из них. В данной стратегии важно не увлекаться “охотой за циклами”, следует выбрать только самые главные, которые дают наиболее высокие экстремумы - всего от 8 до 12 циклов.

По сути, в данной стратегии сами границы этих зон выступают сигналами buy и sell.

- когда рынок входит в “зеленую” зону, открывайтесь вверх. Как только зеленая зона закончилась - выходите из сделки, даже если линия прогноза продолжает идти вверх.

- когда рынок входит в красную “зону”, открывайтесь вниз. Как только красная зона закончилась - выходите из сделки, даже если линия прогноза продолжает идти вниз.

Валидность прогноза - примерно 12-18 баров.

Умный трейдинг. Торговля по сигналам в "паутине циклов"

“Паутина циклов” представляет собой своеобразное “подземелье”, некий “отстойник” циклов. В данном поле отображены индивидуальные линии всех тех циклов, что мы выбрали в Cycles box.

На первый взгляд, это хаотичный клубок переплетения линий, но если присмотреться внимательнее, то мы можем увидеть поразительные закономерности в их поведении, позволяющие вдумчивому наблюдателю делать квалифицированные предположения о будущем цены - на основе наблюдений лишь за одной паутиной. Какие-то из из этих закономерностей очень четко показывают направление и силу текущего тренда; другие, скорее, могут послужит хорошими опережающими индикаторами, сигнализирующими нам о грядущей смене тренда.

В этой стратегии вам нужно отслеживать, прежде всего, появление двух взаимосвязанных индикаторов:

“Жгут линий”. Самый простой и точный индикатор. Здесь мы наблюдаем синхронное, согласованное движение в одном направлении сразу множества линий. По сути, это место суперсинхронизации циклов. Бывает не так часто. Однако, это вернейший показатель, на 90-95%, что цена будет двигаться именно в этом направлении.

“Синхронный разворот” следует сразу за “Жгутом линий” или предшествует ему. Здесь сразу много линий, как минимум 50%, достигают верхнего или нижнего экстремума, и отталкиваются от потолка или дна в противоположном направлении. Это явный сигнал к развороту тренда. Как правило, данный индикатор срабатывает на границах зон синхронизации, однако, иногда он может не совпадать границами этих зон. Нередко синхронный разворот происходит не одновременно, и линии производят разворот в довольно ощутимом временном диапазоне, и здесь требуется некоторая сноровка и опыт, чтобы точно определить место срабатывания.

Примеры:

Верхний “Синхронный разворот” со “Жгутом линий” в нисходящем тренде. Здесь мы видим как одиночный, но сильный контр-цикл вызвал сильную волатильность в первой половине зоне супер-синхронизации:

_1_2_3_4.png)

“Жгут линий” в нисходящем тренде с последующим нижним “Синхронным разворотом”:

Восходящая зона суперсинхронизации, со “Жгутом линий” и “Синхронным разворотом” в конце:

Небольшая зона суперсинхронизации в восходящем тренде, со “Жгутом линий” и “Синхронным разворотом” после нее:

Сигналы “Жгут линий” и “Синхронный разворот” действительно дают впечатляюще точный прогноз поведения рынков. Основная проблема - они появляются на “паутине циклов” не так часто, как хотелось бы. Иногда вы загружаете котировки, расчитываете циклы - и видите, что на горизонте в 12-20 баров всего один такой сигнал, и то и полное их отсутствие.

Как решить эту проблему? Работать сразу с несколькими инструментами.

- загрузите котировки и последовательно проведите анализ сразу нескольких торговых инструментов (не обязательно при этом закрывать текущий анализ - вы можете открыть последовательно сразу несколько копий программы).

- отметьте периоды по каждому из них, когда появляются эти сигналы (если они есть на валидном горизонте прогноза).

- вступайте в торговлю по этим сигналам.

Данная стратегия рекомендуется опытным трейдерам, здесь нужен некоторый опыт по части интерпретации линий циклов, особенно по индикатору “синхронный разворот”.

Предварительный расчет циклов по этой стратегии занимает более продолжительное время, чем обычно, поэтому применение даной стратегии рекомендуется для таймфеймов от 30 минут.