Модуль Chaos Teory

Идея модуля

Теория Хаоса – достаточно молодая математическая область, создание которой приравнивают по значимости открытий ХХ века к созданию квантовой механики. Почему разработки Херста (а именно они лежат в основе этого модуля) относятся к Теории Хаоса? И откуда такое название? Дело в том, что в этой теории берутся некие временные ряды (например, котировки), а потом мы пытаемся понять, в какой их части анализируемые данные имеют хаотичный характер, а в какой нет. Иначе говоря, мы выясняем, где во временных данных царит хаос, а где проглядывается некий относительный порядок (с математической точки зрения, хаос и порядок – понятия не взаимоисключающие). Почему нам так важно это понять? Потому что “хаотичные” периоды в котировках плохо прогнозируемы; а вот в “упорядоченных” периодах вполне можно выявить некую структуру (циклы), которую затем можно продлить или спроецировать в будущее. Тем самым мы пытаемся спрогнозировать поведение наших временных рядов, выявляем паттерны, работающие и за временной границей.

В модуле Chaos Teory нашли отображение идеи изложенных в книгах Эдгара Петерса (Edgar E. Peters): “Хаос и порядок на рынках капитала" (Chaos and order in the capital market) и “Фрактальный анализ финансовых рынков” (Fractal market analysis). Он считал, что рынки имеют фрактальную структуру, и в первую очередь - рынки Форекс. Валюта, по его мнению, имеет статистические и фундаментальные характеристики, которые отличают ее от других процессов. По существу, валюта не является ценной бумагой, хотя в отношении нее осуществляется активная торговля. Крупнейшие участники, центральные банки не представляют собой максимизаторов доходности; их цели не обязательно соответствуют целям рациональных инвесторов. В то же время на рынках валюты мало признаков стабильных циклов, хотя они действительно имеют сильные тренды.

На основании этих характеристик, взятых вместе, Петерс делал вывод, что валюта – истинный процесс Херста. То есть она характеризуется процессами бесконечной памяти. Долгосрочные инвесторы должны опасаться относиться к валюте так, как они относятся к другим активам. В частности, они не должны предполагать, что стратегия с покупкой и длительным владением будет выгодна в долгосрочной перспективе. Риск увеличивается во времени и не уменьшается со временем. Долгосрочному инвестору, который должен иметь валютный риск, следует рассмотреть активную торговлю такими активами. Они не предлагают никакого преимущества в долгосрочной перспективе.

Для торговли такими активами особенно важно иметь представление о персистентности, или долговременной памяти рынка, в торгуемых котировках; кроме того важно иметь непредвзятую экспертизу, которая может помочь оценить длину периодических или непериодических циклов (иначе говоря, выявить так называемый стохастический цикл).

Модуль Chaos Teory как раз и предоставляет такую возможность, прежде всего, через такой ключевой элемент теории Хаоса, как R/S-анализ. Устойчивый относительно шумов, R/S-анализ особенно привлекателен для изучения естественных временных рядов и, в частности, рыночных данных.

Вкладка Hurst Exponent

На данной вкладке мы ведем работу с главный аспектом теории хаоса — экспонентой Херста.

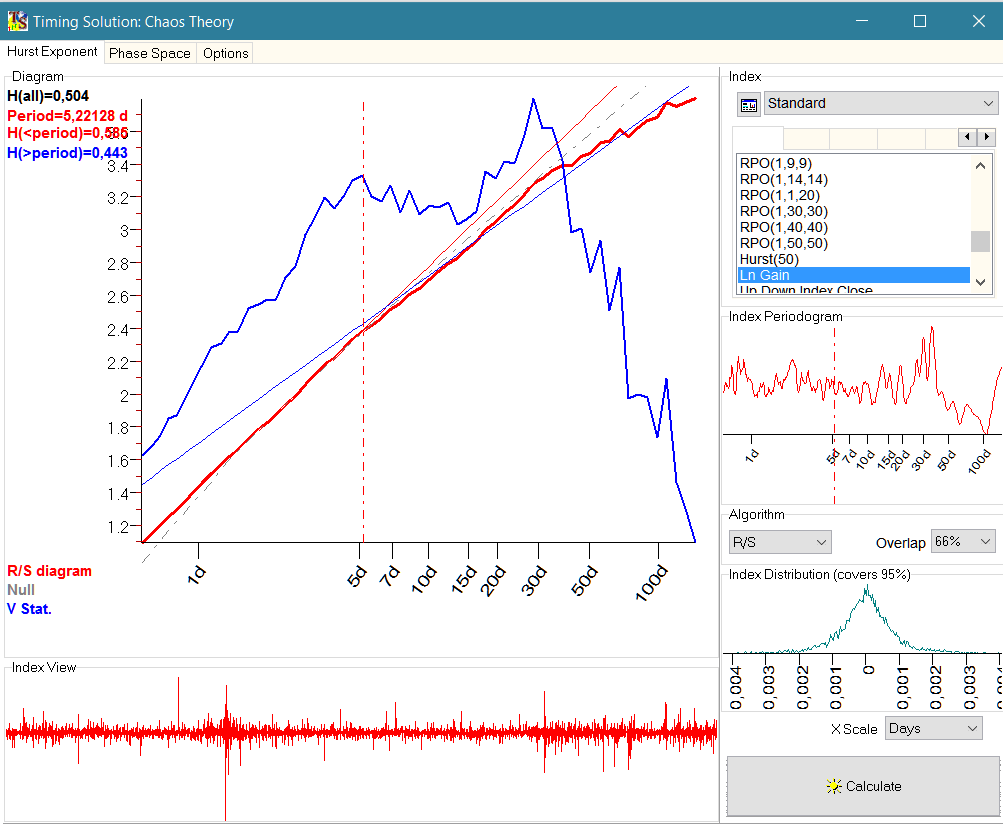

Поле Diagram

Перед нами графический результат «анализа масштабируемого диапазона» (Rescaled Range Analysis). Данная техника была разработана английским инженером-гидрологом, участвовавшем в строительстве Асуанской плотины в Египте, Харольдом Хёрстом (Harold Edwin Hurst) в 1965 году и представляет собой статистический метод анализа больших временных рядов, прилагаемый к так называемой экспоненте Хёрста (H), которая, в свою очередь, измеряет силу тренда в фрактальном броуновском движении.

Из левого нижнего угла исходят три линии:

![]() Пунктирная серая линия на графике — это так называемая Null hypothesis, отражающая состояние H=0,5 (условное обозначение, в виде линии, некоего абсолютный хаоса). Фишка в том, что если бы изменения цены котировок (красная толстая линия) были бы полностью хаотичными (H=0,5), ее экспонента лежала бы на графике точно вдоль пунктирной линии.

Пунктирная серая линия на графике — это так называемая Null hypothesis, отражающая состояние H=0,5 (условное обозначение, в виде линии, некоего абсолютный хаоса). Фишка в том, что если бы изменения цены котировок (красная толстая линия) были бы полностью хаотичными (H=0,5), ее экспонента лежала бы на графике точно вдоль пунктирной линии.

Как мы видим, экспонента Херста ![]() (красная толстая линия) как бы обвивает серую нуль-линию, то удаляясь от нее, то приближаясь; при этом она расположена к ней очень близко, что затрудняет визуальную работу с экспонентой. Третья линия V Stat - предназначена для определения стохастического цикла, того временного предела, о котором “помнит” биржа. Подробней о ней будет сказано ниже.

(красная толстая линия) как бы обвивает серую нуль-линию, то удаляясь от нее, то приближаясь; при этом она расположена к ней очень близко, что затрудняет визуальную работу с экспонентой. Третья линия V Stat - предназначена для определения стохастического цикла, того временного предела, о котором “помнит” биржа. Подробней о ней будет сказано ниже.

Чтобы облегчить задачу работы с экспонентой Херста, в левом верхнем углу диаграммы расположена динамическая система координат, позволяющая нам ориентироваться по экспоненте Херста (ее отличиям от нуль-линии):

Здесь![]() изначальное статическое значение Н=0,5 представляет основное состояние экспоненты (серая пунктирная линия), соответствующее чистому броуновскому движению (т.е. обозначает абсолютный хаос).

изначальное статическое значение Н=0,5 представляет основное состояние экспоненты (серая пунктирная линия), соответствующее чистому броуновскому движению (т.е. обозначает абсолютный хаос).

Динамически изменяющееся (вслед за перемещением курсора по шкале) значение ![]() соотвествует горизонтальной (нижней) шкале диаграммы, отмечающей временной диапазон вероятных циклов (в днях или барах - это выбираем в настройках X Scale). При это данное значение всегда будет в днях, даже если настройки шкалы - в барах:

соотвествует горизонтальной (нижней) шкале диаграммы, отмечающей временной диапазон вероятных циклов (в днях или барах - это выбираем в настройках X Scale). При это данное значение всегда будет в днях, даже если настройки шкалы - в барах:

![]()

Динамически изменяющееся (вслед за перемещением курсора по шкале) значение ![]() соотвествует красной регрессионной линии, отмечая более персистентные зоны.

соотвествует красной регрессионной линии, отмечая более персистентные зоны.

Динамически изменяющееся (вслед за перемещением курсора по шкале) значение ![]() соотвествует синей регрессионной линии, отмечая менее персистентные зоны.

соотвествует синей регрессионной линии, отмечая менее персистентные зоны.

Самое главное в диаграмме, это отличия толстой красной R/S-линии от серой нуль-линии и значения ее наклона к ней. В целом:

Значение близкое к 0,5: красная R/S-линия очень близка к нуль-линии, а ее наклон очень близок к значению 0,5. Это значит, что наблюдаемые циклы характеризуются хаотичностью и случайностью процесса.

Значение H больше 0,5: значение наклона R/S линии выше, чем 0,5, и одновременно красная толстая линия выше серой нуль-линии - здесь мы имеем дело с персистентностью временных рядов. Это позитивное значение - в данное время движение рынка зависит от предыдущих движений (циклы имеют привязку к эффекту памяти).

Значение H меньше 0,5: значение наклона R/S линии ниже, чем 0,5, и одновременно красная толстая линия практически “легла” на серую нуль-линии, или даже ниже ее - здесь мы имеем дело с анти-персистентностью временных рядов (т.е имеем дело с анти-трендом). Очень часто в это время случается отскок от основного тренда.

Таким образом, можно сказать, что анализ масштабируемого диапазона позволяет выявить тренд и цикл, пребывающий в скрытом виде.

Пример с R/S diagram

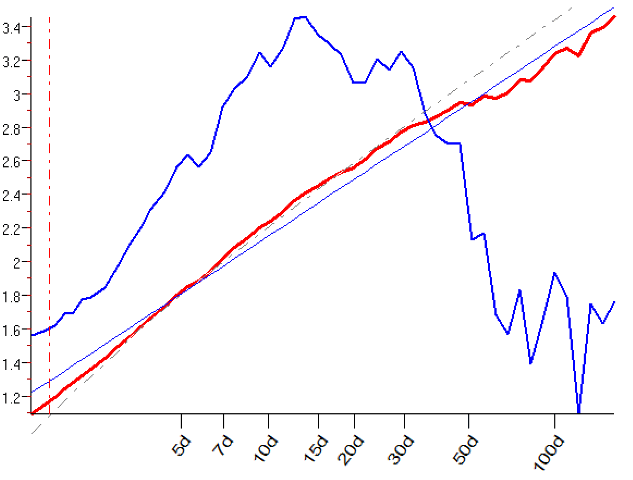

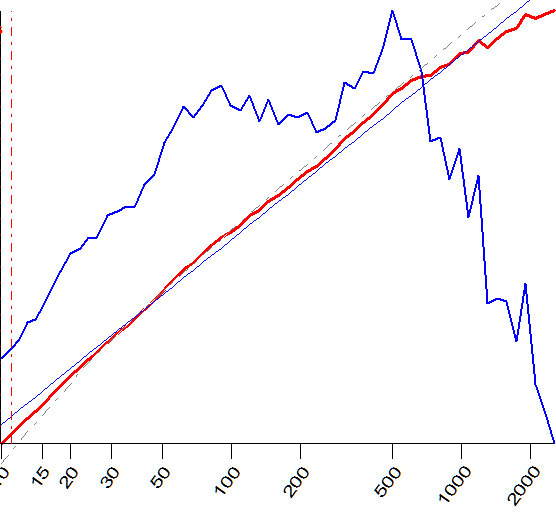

На графике масштабируемого диапазона экспоненте реальной цены соответствует красная линия — это ее R/S диаграмма (то есть реальные значения экспоненты Хёрста). Например, на диаграмме, что ниже мы видим, что красная линия расположена выше нуль-гипотезы в диапазоне от 5 до 50 дней по оси Х.

Это означает, что во временных рядах больше 7 и меньше 50 дней цена (именно ее мы анализируем: сам график цены изображен в нижней части окна) обладает «эффектом памяти», то есть придерживается в своем движении определенных устойчивых тенденций, отличных от полной хаотичности. Выше 50 дней наблюдается обратная реакция и в этом случае говорят, что проявляется антиперсистентность, когда рынок стремится не уподобляться предыдущим тенденциям, а компенсировать их в обратном направлении.

Чем выше красная линия над пунктирной, тем больше значение экспоненты Херста и тем выше персистентность (= тенденциозность) в ценовом движении.

V Stat. Стохастический цикл

Самое ценное на нашем графике — синяя линяя (т.н. V Stat), которая позволяет определить так называемый стохастический цикл. Что это такое? Если быть кратким, стохастический цикл — это длина памяти рынка, то есть продолжительность времени, на протяжении которого рынок «помнит» о своих изменениях, тенденциях и закономерностях.

Понятие стохастического цикла позволяет нам внести ясность в осмысление рыночных ситуаций, когда вроде бы предсказуемое поведение неожиданно перестает таковым быть и все ранее отмеченные закономерности ценовых изменений больше не действуют. Теперь-то мы понимаем: дело не в том, что наша торговая система перестала «работать», а в том, что рынок вошел в новый стохастический цикл.

При этом иногда бывает, что сигналы нашей системы на покупку начинают приносить прибыль, если их интерпретировать прямо противоположным образом (то есть по сигналу «покупать» нужно продавать, а по сигналу «продавать» — покупать); это и есть проявление антиперсистентности (H < 0,50) в чистом виде.

Точка по оси Х, в которой V Stat (синяя линяя) кульминирует относительно нуль-гипотезы (пунктирной линии), как раз и указывает нам на стохастический цикл, который реализуется на рынке в момент анализа.

Опции и настройки в Hurst Exponent

Поле Index

Здесь мы выбираем индекс, которым будут обработаны котировки. По сути, это тоже своего рода осциллятор, но у теории Хаоса есть своя специфика, поэтому используется свой индекс для обработки данных. По умолчанию - Ln Gain.

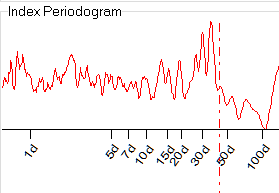

Поле Index Periodogram

Здесь здесь выбранный индекс отображается в виде периодограммы.

Поле Algorithm

Здесь задается алгоритм, при помощи которого производится оценка фрактальной размерности временных рядов.

Собственно, сам алгоритм выбирается через выпадающее меню:

![]()

R/S - это родной алгоритм теории Херста (рекомендуемый вариант, задан по умолчанию). Показатель Херста связан с коэффициентом нормированного размаха (R/S), где R – размах временного ряда, а S – его стандартное отклонение. В свое время Херст экспериментально определил, что для многих временных рядов справедливо:

R/S = (N/2)^H, где N – длина временного ряда.

Именно коэффициент H известен как показатель Херста, представляющий собой меру персистентности – склонности процесса к трендам.

DFA - детрендовый анализ флуктуаций (DFA)представляет собой метод для определения статистической самоподобности (self-similarity) некоторого ряда данных. При анализе временных рядов это полезно для оценки таких процессов долгосрочной памяти, как расходящееся время корреляции.

Полученные показатели будут во многом аналогичны R/S-алгоритму, за исключением того, что алгоритм DFA может быть также применен к временным рядам (и возможно, сработает лучше), чьи основные статистические показатели (например, среднего значения и дисперсии) или чья динамика являются нестационарными (меняются со временем).

О математике DFA подробнее можно почитать здесь: https://en.wikipedia.org/wiki/Detrended_fluctuation_analysis

О самоподобии здесь: https://ru.wikipedia.org/wiki/Самоподобие

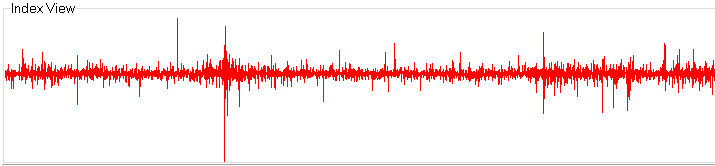

Поле Index View

Здесь мы видим визуальное проявление обработки котировок выбранным индексом.

Меню X Scale

Выпадающее меню X Scale позволяет настроить отображение нижней горизонтальной шкалы в днях или барах.

Вкладка Phase Space

Фазовое пространство (Phase space) представляет собой множество всех возможных состояний динамической системы в фиксированный момент времени. Каждому из них соответствует некоторая точка в фазовом пространстве. Тогда состояние сколь угодно сложной системы можно представить одной единственной точкой в фазовом пространстве, а ее эволюцию – траекторией перемещения этой точки.

Теоретически, это можно попытаться использовать в прогностических целях:

![]()

Однако, на данным момент это носит больше эксперементальный характер; в модуле Chaos Teory мы рекомендуем сосредоточиться на работе с Hurst Exponent.

Практическое применение Теории Хаоса в трейдинге

Теория Хаоса, в целом, довольно сложна. И первое что нужно уяснить, она не предназначена для получения прогнозов впрямую: если мы попытаемся использовать экспоненту Херста непосредственно для выявления тренда, мы потерпим фиаско. Однако, этот модуль может дать нам бесценную информацию, используя которую мы можем улучшить прогностическую работу в других модулях Timing Solution:

- Херст может помочь нам в выявлении стохастического цикла. Иначе говоря, при помощи теории Хаоса мы можем прояснить такую утилитарную вещь, котировки какой длинны оптимальны для выявления циклов в исследуемом торговом инструменте

- наконец, при работе с циклами мы получаем инструмент, позволяющий оценить валидность циклов той или иной периодичности.

Как получить эту информацию? На практике повседневное ее применение можно свести к нескольким простым правилам:

- посмотрите, где именно красная толстая линия находится выше серой нуль-линии. Отметили? В этих местах (например, с 10 до 30 баров) будут возникать самые сильные циклы в поддержку тренда. Это наблюдение можно использовать в работе с другими модулями, например с Q-Spectrum.

- там где красная линия ниже серого пунктира - соотвественно, все наоборот. Здесь вероятны отскоки, обратные, перевернутые циклы; к циклам, которые будут появляться в этой зоне, нужно относиться с осторожностью. В целом, там где циклы данной периодичности будут появляться, на рынке весьма вероятна сильная волатильность.

- наконец, самое главное, отметьте места максимумов синей толстой линии V Stat. Это самая ценная информация. Максимум может быть один, а может и два, как на этом примере:

Отметьте самый дальний максимум. На рисунке (используются часовые бары) это будет район 500-600 баров. Здесь заканчивается память биржи. Циклы, находящиеся в этой зоне (до 500-600 баров) - валидны, вне ее - лучше, вероятно, не использовать (применяем данную информацию при работе с этими котировками в других модулях).

Использование теории Хаоса в нейросети

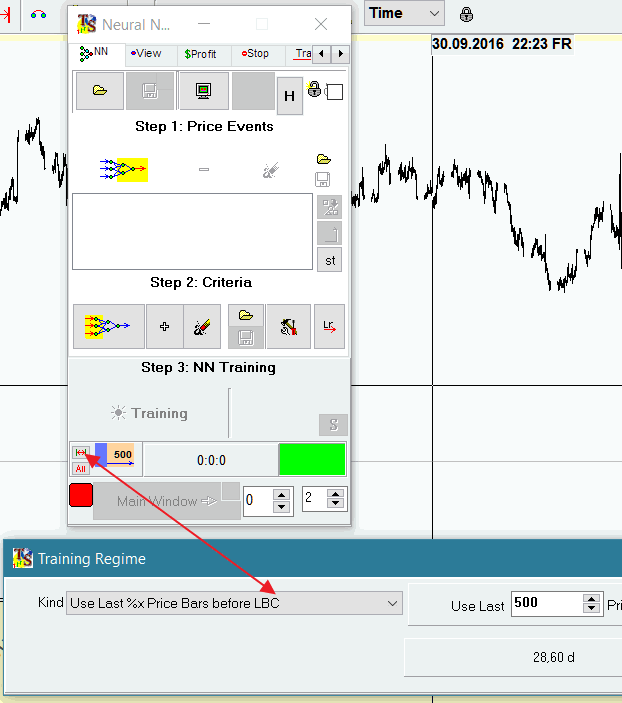

По умолчанию в Timing Solution в качестве интервала обучения нейросети используются все доступные данные. Это, однако, создает трудности, поскольку, как мы увидели, из примера выше, рынок в часовом таймфрейме «не помнит себя» старше 500 баров Следовательно, всякий раз, как нейросеть в процессе обучения будет забирать со своих входных узлов изменения котировок старше 500 баров, вместо полезной информации в сеть будет подаваться в лучшем случае шум, в худшем — данные, искажающие реальную картину.

Как применить полученное знание в нейросети? Зайдите в модуль Neural Net, измените опцию ALL (то есть — использование всех доступных данных для обучения сети) на тип Use Last %x Price Bars before LBC (задать число последних баров) и указываем для Use Last Price Bars значение 500 баров:

И далее, выбрав то, с чем вы будете работать в нейросети (те факторы, которые вы подаете на вход), тренируйте нейросеть с использованием данных параметров.

По такому же принципу рекомендуется работать и с другими модулями.