![]() Документация по работе с

программой

Документация по работе с

программой

|

|

Модуль Spectrum -

прогнозы,

основанные на циклах

Содержание:

Основная идея, реализованная в данном модуле, базируется на понимании, что

изменение цены какой-либо акции основано на цикловых

закономерностях,

или, другими словами,

волнообразные трансформации ценового графика имеют свою внутреннюю логику. Если

это так, то мы можем попытаться извлечь

из ценовой историии цикловые значения, чтобы создать на этой основе

прогностическую модель. Общая схема работы с

модулем Spectrum такова:

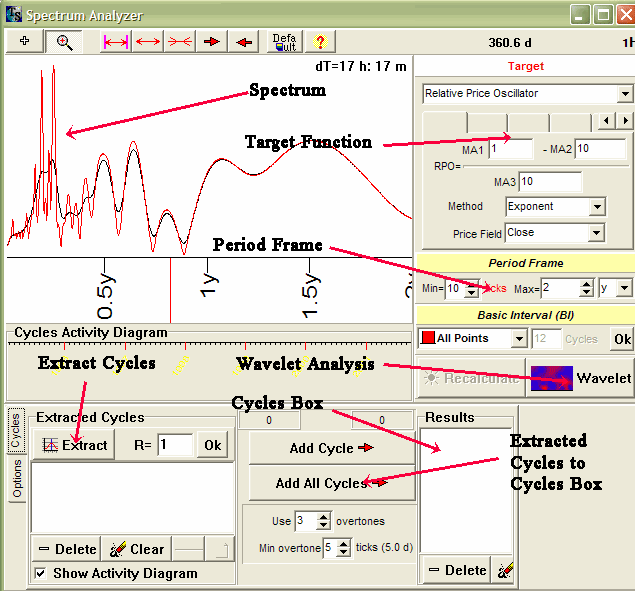

Приведенная схема означает, что мы анализируем

исторические ценовые данные, затем создаем

модель, проверяем ее и далее полученные результаты используем в прогнозе. Можно

сказать, что это общие принципы работы для всех модулей программы. Однако, есть

и некоторые нюансы относительно того, как эта схема работает в

Spectrum. Чтобы приступить к цикловому анализу данных, нажмите на

эту

кнопку: Подвигайте курсором по Оси X. Число в верхнем правом углу

укажет на значение

периодичности цикла.

Нижняя часть окна предназначена для работы с вычисленными циклами. Программа

показывает список результативных циклов относительно загруженных ценовых данных (диалоговое окно "Extracted Cycles").

Циклы их этого списка могут быть отобраны для

использования их в прогностических целях (см. о "Cycle Box"

ниже).

Далее мы приступаем к краткому описанию функций этого окна. Как уже говорилось выше, прежде чем приступить к изучению циклов, мы должны определиться

с такими значениями, как Target Function и

Period Frame. Производя вычисления на

выбранном интервале (

![]() .

Перед вами появится следующее окно:

.

Перед вами появится следующее окно:

![]() Главное окно: Прежде Вам

следует определится с такими важными параметрами

для Spectrum, как

Target Function (Целевая

функция) и Period Frame (минимальный и максимальный периоды циклов, которые могли

бы участвовать в работе данного рынка, причем

минимальное значение выражено в барах, а максимальное - в годах). Когда эти параметры

указаны,

и программой произведены необходимые вычисления,

результат анализа будет показан на

диаграмме. Список возможных

циклов показан здесь на оси X. Ось Y показывает

важность цикла. Его более высокая амплитуда означает, что соответствующий цикл

(периодичность которого обозначена X-числом), участвует в

деятельности проанализированного рынка с более высокой вероятностью, чем циклы с

меньшей Y-ценностью.

Главное окно: Прежде Вам

следует определится с такими важными параметрами

для Spectrum, как

Target Function (Целевая

функция) и Period Frame (минимальный и максимальный периоды циклов, которые могли

бы участвовать в работе данного рынка, причем

минимальное значение выражено в барах, а максимальное - в годах). Когда эти параметры

указаны,

и программой произведены необходимые вычисления,

результат анализа будет показан на

диаграмме. Список возможных

циклов показан здесь на оси X. Ось Y показывает

важность цикла. Его более высокая амплитуда означает, что соответствующий цикл

(периодичность которого обозначена X-числом), участвует в

деятельности проанализированного рынка с более высокой вероятностью, чем циклы с

меньшей Y-ценностью. ![]() Target:

Выберите из списка

целевой индикатор. К примеру, в

данном случае мы будем анализировать "Relative Price Oscillator index (Period=10)".

Target:

Выберите из списка

целевой индикатор. К примеру, в

данном случае мы будем анализировать "Relative Price Oscillator index (Period=10)". ![]() Period

Frame: Определите

минимальное и максимальное

значение длины цикла (иначе

говоря, его период). К примеру,

мы ищем циклы,

значение которых лежало бы в промежутке между 10 днями (это

наименьший период цикла) и 2 годами (значение самого

большого цикла).

Period

Frame: Определите

минимальное и максимальное

значение длины цикла (иначе

говоря, его период). К примеру,

мы ищем циклы,

значение которых лежало бы в промежутке между 10 днями (это

наименьший период цикла) и 2 годами (значение самого

большого цикла). ![]() опции

опции

Цикловая диаграмма (показанная как красная кривая линия) представляет нам силу каждого цикла и его роль в деятельности данного рынка. В нашем примере мы можем заключить, что цикл в 0.5 лет достаточно силен (один из максимумов кривой соответствует периоду в 0.5 лет), хотя и не является самым сильным. Черная кривая линия представляет среднее скользящее значение для полученных результатов, это необходимо для того, чтобы извлечь важные циклы.

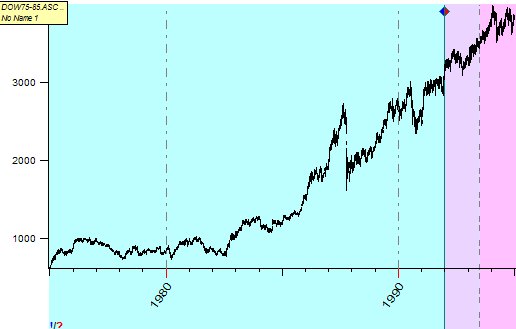

![]() Target:

Этоn пункт является очень важной особенностью окна Spectrum;

он показывает нам, какой ценовой индекс используется для вычисления цикловых

закономерностей. Например, вычисляя циклы для

индекса Доу-Джонс с 1975

по 1995, мы не можем

непосредственно использовать

его параметр Close из-за большого перепада в его значениях: например, в 1975 оно

было ниже 1000 пунктов, а приблизительно в 1995

оно составляло уже 4000 пунктов:

Target:

Этоn пункт является очень важной особенностью окна Spectrum;

он показывает нам, какой ценовой индекс используется для вычисления цикловых

закономерностей. Например, вычисляя циклы для

индекса Доу-Джонс с 1975

по 1995, мы не можем

непосредственно использовать

его параметр Close из-за большого перепада в его значениях: например, в 1975 оно

было ниже 1000 пунктов, а приблизительно в 1995

оно составляло уже 4000 пунктов:

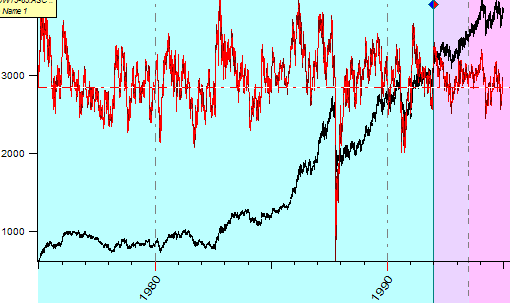

Производя вычисления в Spectrum, лучше не использовать значение Close непосредственно (хотя в принципе такое возможно), прежде следует сгладить значения цены (к примеру, через Relative Price Oscillator). Взгляните на эту диаграмму (красная кривая представляет осциллятор, черная показывает значения Close):

Вы можете изменять параметры осциллятора:

Здесь Вы вычисляете циклы для Relative Price Oscillator, где period=50 (формула для осциллятора: (Close - MA (Close, Period=50)) / MA (Close, Period=50)).

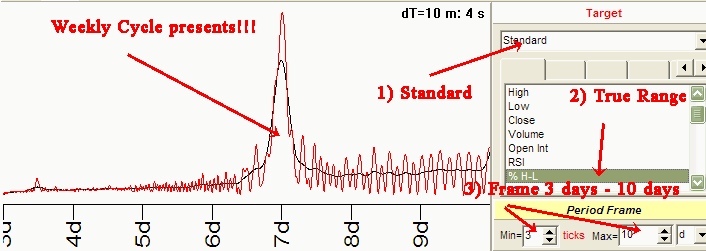

Но здесь мы можем делать и более интересные вещи. Например, давайте попробуем показать, как работают циклические процессы для значения True range (чтобы быть более точным, для относительного диапазона, рассчитанного по формуле 100% x (High-Low)/Close).

Настройки этих параметров в Target:

Эта диаграмма способна натолкнуть на некоторые мысли при работе с прогностическими моделями.

Между прочим, пробуя вычислять циклы с более широкой структурой периода (3 дня - 1 год), Вы получите вот такую диаграмму:

Вообще, я не рекомендую использовать периоды со слишком большими интервалами, циклы лучше исследовать в более узком временном диапазоне.

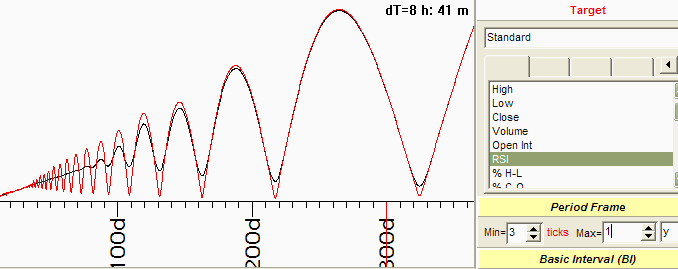

Тем же самым путем Вы можете вычислить циклы для Relative Strength Index (RSI):

![]() Basic

Interval

Basic

Interval

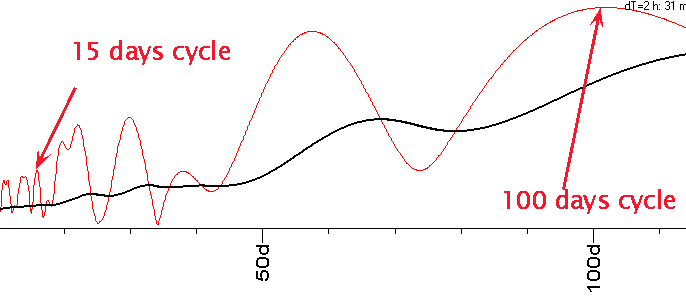

Давайте рассмотрим один пример. Предположим, что мы вычисляем цикловые закономерности для неких одногодичных ценовых данных (300 дней). Здесь максимальный рекомендованный цикл будет рассчитан по формуле - 0.33*300=100 цикл дней. И мы используем всю ценовую историю, чтобы вычислить силу этого цикла.

Программа в состоянии вычислить силу всех циклов одновременно. На одной и той же диаграмме показываются вместе 100-дневный и 15-дневный циклы :

Проблема состоит в том, что для вычисления 15-дневного цикла мы не нуждаемся во всех 300 пунктах ценовой истории. В течение 300 дней мы имеем 20 полных 15-дневных циклов. Так ли мы нуждаемся во всех этих 20 циклах? Факт в том, что эффект любого цикла постепенно сходит на нет, и спустя некоторое время цикл, который так хорошо работал прежде, больше не действует. На наш взгляд, "жизнь цикла" короче, чем 20 его полных повторений, и структура времени (или временной интервал) является для него критическим условием.

Harmonic Box: простейшие модели прогноза

Процесс создания прогностических моделей, основанных на циклах, состоит из двух шагов:

1) извлечение циклов;

2) помещение извлеченных циклов в harmonic box.

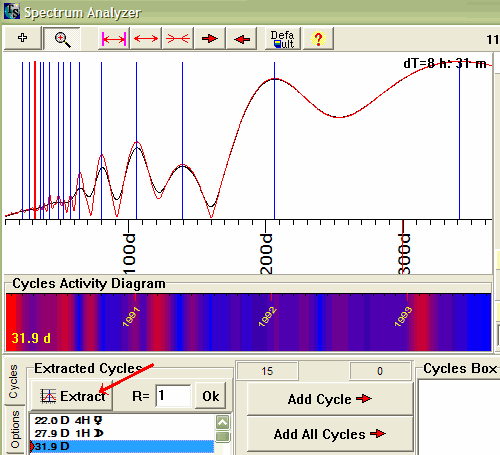

Extracting Cycles: В 90 % случаев, все, что Вам надо сделать - это щелкнуть на кнопке "Extract", и программа извлечет из ценовой истории самые действенные циклы, отметив их на графике вертикальными синими линиями:

В нашем примере, программа извлекла самые действенные циклы,

которые на рисунке соответствуют верхним точкам кривой moving average (черная

линия на вышеупомянутой диаграмме). Увеличьте этот параметр:

![]() выбрав только самые высокие пики графика.

выбрав только самые высокие пики графика.

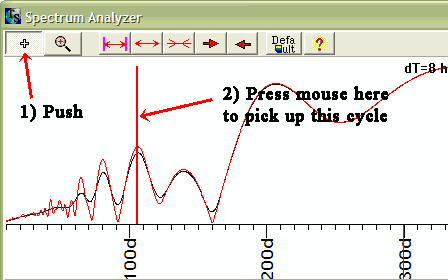

Вы можете также работать с циклами вручную. Чтобы отметить цикл, нажмите кнопка "+" и затем щелкните мышью на каком-либо максимуме:

Таким образом, Вы можете и сами решить, какие циклы являются важными, а какие - нет.

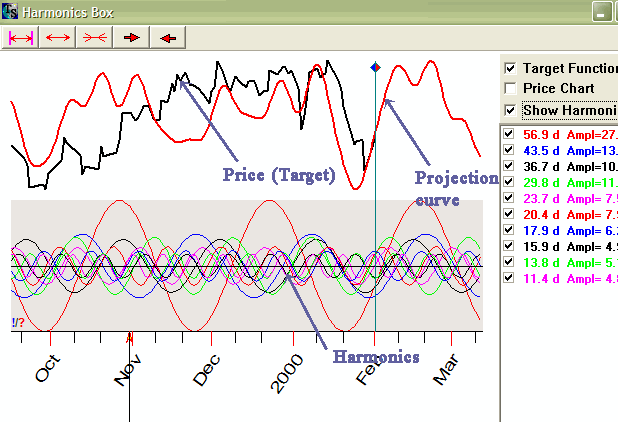

Creating Harmonic Box Это легко.

Щелкните на эту кнопку:![]() ,

и появится такое окно:

,

и появится такое окно:

Черная кривая в верхней части окна - это ценовой индекс, которую мы анализируем (в нашем примере, это - Relative Price Index). Красная линия - прогностическая кривая, основанная на извлеченных из него циклах. В нижней части окна показаны все участвующие в процессе циклы, их амплитуды и фазы адаптированы.

Spectrum + Neural Net: нейросетевое прогнозирование с использованием циклов

Наше опыт показывает, что нелинейные системы прогноза дают лучшие результаты. При работе с циклами в прогнозе хороший результат дает исследование нелинейных отношений между компонентами циклической модели. Это означает, что несколько циклов работают как бы в одной команде, а не просто как сумма всех компонентов (последнее как раз характерно для линейного подхода).

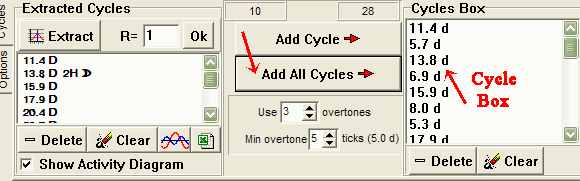

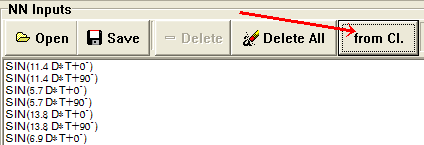

Позвольте нам показать, как получить NN-прогноз, основанный на неподвижных циклах. Все, что надо здесь сделать, это лишь поместить выявленные циклы в Cycles Box (нажмите на эту кнопку):

Программа помещает все эти циклы в Cycles Box, и далее перемещает их в буферную зону, используя формат ULE (ULE это сокращенное от Universal Language of Events). Это означает, что теперь Вы можете использовать эти циклы для создания моделей Neural Net:

Я рекомендую изменить данные параметры, прежде чем поместить выявленные циклы в Cycles Box:

Чем больше значение в первом параметре, тем больше деталей данной моделью может быть исследовано (о том, как использовать эти параметры см. Timing Solution, #4).

Cycles Activity Diagram: улучшение результатов

Модель прогноза, основанная на циклах, может быть улучшена с помощью элементов технологии "малой волны". Доводим до вашего сведения, что все действия, описанные ниже, должны быть произведены вручную.

Самый важный вопрос при анализе циклов заключается в различении действенных (и не очень) периодов. Технология "малой волны" обеспечивает специфическое решение данной проблемы. Взгляните на этот пример:

Верхняя красно-синяя цветная диаграмма показывают нам работу цикла (имеется в виду тот цикл, что был выбран из списка). Красные зоны соответствуют периодам, когда этот цикл силен. Но, как мы можем видеть, этот цикл не настолько действенен в конце тестируемого периода. Кажется, что цикл был весьма хорош где-нибудь в прошлом, но теперь он уже не столь эффективен. Может быть, было бы лучше, если бы мы вывели этот цикл из игры? Нет никаких указаний на то, что от него будет толк в обозримом будущем.

Для контраста, посмотрим на другой пример:

Этот 102-дневный цикл был силен в течение последних 10 месяцев. И поскольку он достаточно действенен и теперь (точнее, у границы тестируемого интервала), вполне возможно, что он еще поработает и в обозримом будущем. Таким образом, этот цикл мог бы оказать нам некоторую помощь в создании прогноза.

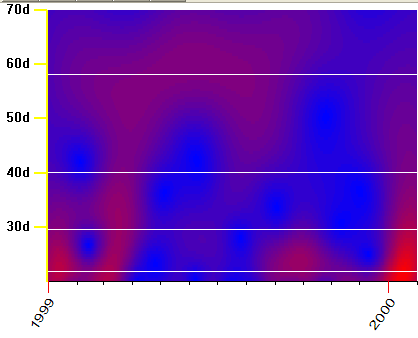

Вы можете также использовать в оценке эффективности циклов общую диаграмму их жизнедеятельности (анализ циклической активности, основанный на волне Morlet). Иллюстрация перед вами:

X - временная шкала; Y-период цикла. Красные зоны соответствуют периодам, когда цикл силен. Работая с этой диаграммой, используйте данный параметр:

![]()

Кроме прочего, программа способна осуществлять анализ точек двоичности (то есть, пунктов нестабильности, тех мест на графике, где существует некоторая возможность "выбора" ). Мы осуществляем его посредством малой фазовой волны (это является одной из тем наших исследований).